7. Lợi suất kỳ vọng danh mục đầu tư – Green Chart

Và một trong những cơ sở để tất cả chúng ta xác lập khoản đầu tư của mình liệu có đạt được hiệu suất cao hay không chính là đem so sánh lợi suất thực tiễn của nó với lợi suất kỳ vọng từ khởi đầu. Tất nhiên là mức kỳ vọng của mỗi người sẽ khác nhau, nhưng điều quan trọng nhất ở đây chính là tất cả chúng ta nên có một mức kỳ vọng tiềm năng để theo dõi và kiểm soát và điều chỉnh danh mục cho tương thích, cũng giống như việc luôn phải có mục tiêu rõ ràng khi làm bất kỳ điều gì trong đời sống .

Trong bài viết này, tất cả chúng ta sẽ cùng khám phá về lợi suất kỳ vọng của danh mục đầu tư và ước tính khoanh vùng phạm vi chênh lệch của nó trên trong thực tiễn. Bắt đầu bằng :

Mục lục bài viết

Lợi suất kỳ vọng là gì ?

Lợi suất kỳ vọng là tỷ lệ lợi nhuận mà nhà đầu tư mong muốn sẽ đạt được trong tương lai từ một khoản đầu tư. Đối với một danh mục có n cổ phiếu với tỷ trọng đầu tư vào từng cổ phiếu là khác nhau, lợi suất kỳ vọng của danh mục sẽ được tính như sau:

Bạn đang đọc: 7. Lợi suất kỳ vọng danh mục đầu tư – Green Chart

= ( Lợi suất trung bình của CP 1 * Tỷ trọng vốn phân chia vào CP 1 ) + ( Lợi suất trung bình của CP 2 * Tỷ trọng vốn phân chia vào CP 2 ) + … + ( Lợi suất trung bình của CP thứ n * Tỷ trọng vốn phân chia vào CP thứ n ) .

Chúng ta cần chú ý quan tâm về khoanh vùng phạm vi thời hạn trong công thức trên. Trong trường hợp những mức lợi suất trung bình là lợi suất theo ngày, vậy lợi suất kỳ vọng của cả danh mục sẽ là lợi suất theo ngày. Tương tự, nếu lợi suất được tính trung bình theo tháng thì tác dụng sẽ là lợi suất kỳ vọng theo tháng .

Trong trường hợp có lợi suất kỳ vọng của danh mục theo ngày và bạn muốn xác lập lợi suất kỳ vọng theo năm thì chỉ cần lấy mức lợi suất đó nhân với số ngày thanh toán giao dịch trong thực tiễn trong năm, thường thì là khoảng chừng 252 ngày .

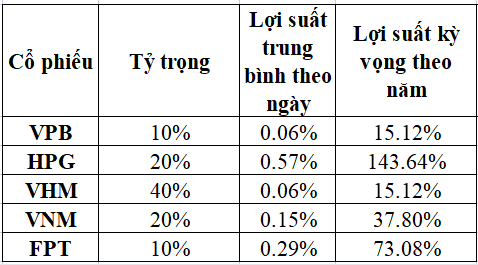

Để có cái nhìn trực quan hơn, tất cả chúng ta sẽ đi vào ví dụ đơn cử dưới đây với danh mục 5 CP quen thuộc đã Open trong những ví dụ ở những bài viết trước :

Như bạn hoàn toàn có thể thấy, 3 cột đầu trong bảng trên đã tương đối rõ ràng. Cột ở đầu cuối được tính bằng cách lấy lợi suất kỳ vọng hàng ngày của mỗi CP nhân với 252 ( số ngày thanh toán giao dịch thực tiễn trong 1 năm ) .

Ví dụ : VPB – 0.06 % * 252 = 15.12 %

Ý nghĩa cho tác dụng trên đó là giả định tại một thời gian, tôi đầu tư hàng loạt số vốn khả dụng vào VPB ( tức tỷ trọng là 100 % ) thì mức lợi suất tất cả chúng ta hoàn toàn có thể kỳ vọng ở CP này là 15.12 % / năm .

Tuy nhiên, ngoài VPB, tất cả chúng ta đang có cả một danh mục đầu tư gồm những CP khác nữa và câu truyện giờ đây sẽ tương quan đến tỷ trọng đầu tư. Thực tế là tôi chỉ đầu tư 10 % số vốn mình có vào VPB, còn lại sẽ phân chia cho những CP khác trong danh mục. Chính thế cho nên, lợi suất kỳ vọng của VPB hay những CP khác trong danh mục sẽ phải xét đến trọng số. Cụ thể

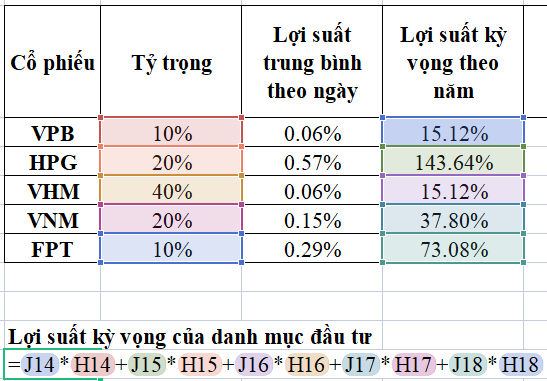

= Tỷ trọng đầu tư * Lợi suất kỳ vọng = 10 % * 15.12 % = 1.51 %

Đây là lợi suất kỳ vọng hàng năm của 1 CP đã tính cả tỷ trọng đầu tư. Sau khi triển khai tính tương tự như với những CP còn lại trong danh mục, cộng tổng những tác dụng lại tất cả chúng ta sẽ có lợi suất kỳ vọng trong một năm của 1 danh mục đầu tư. Cụ thể như sau : Kết quả là :

Kết quả là :

Như vậy tới bước này, tất cả chúng ta đã có lợi suất kỳ vọng của danh mục là 51.16 % / năm, cùng với phương sai ( Var ) toàn danh mục là 1.57 % / ngày đã được tính trong những bài viết trước .

Thông thường, tất cả chúng ta hoàn toàn có thể đổi phương sai theo ngày thành phương sai theo năm bằng cách nhân nó với của số ngày thanh toán giao dịch thực tiễn ( trong ví dụ này là 252 ngày ). Cụ thể như sau :

VAR(theo năm) = 1.57% * 252 = 24.92%

Đến đây, chúng ta đã có 2 trong những tham số quan trọng nhất thường được sử dụng để nhận định một danh mục đầu tư mà trong đó, vai trò nổi bật nhất chính là để ước tính biên độ dao động của danh mục đầu tư với độ tin cậy nhất định.

Ước tính biên độ giao động của danh mục đầu tư

Để làm được như vậy, trước hết tất cả chúng ta phải giám sát lợi suất của danh mục sau khi đã kiểm soát và điều chỉnh ( + / – ) phương sai của nó. Điều này đồng nghĩa tương quan với việc tất cả chúng ta xác lập danh mục sẽ tăng giảm đơn cử như thế nào trong 1 năm tới hay nói ngắn gọn là biên độ giao động của danh mục. Mức độ đúng mực của những Dự kiến này được chia thành 3 mức độ như sau :

Mức 1 : giao động quanh 1 khoảng chừng lệch chuẩn với độ đáng tin cậy 68 %

Mức 2 : xê dịch quanh 2 khoảng chừng lệch chuẩn với độ đáng tin cậy 95 %

Mức 3 : giao động quanh 3 khoảng chừng lệch chuẩn với độ đáng tin cậy 99 %

Lưu ý rằng độ lệch chuẩn được tính dựa trên phương sai. Chính thế cho nên, khi phương sai của 1 danh mục đầu tư là 24.92 % thì nó đồng thời là 1 khoảng chừng giao động của danh mục. Trong ví dụ của tất cả chúng ta, 24.92 % đại diện thay mặt cho 1 khoảng chừng lệch chuẩn, do đó 2 khoảng chừng lệch chuẩn sẽ là 24.92 % * 2 = 49.84 %, 3 khoảng chừng sẽ là 74.76 % .

Đề cập tới biên độ giao động của danh mục chính là việc tìm ra khoảng chừng giá trị số lượng giới hạn ( gồm có số lượng giới hạn trên và số lượng giới hạn dưới ) của danh mục. Với phương sai và lợi suất kỳ vọng trong 1 năm lần lượt bằng 24.92 % và 51.16 %, số lượng giới hạn trên của danh mục được xác lập bằng : 24.92 % + 51.15 % = + 76.06 %. Ngược lại, số lượng giới hạn dưới của danh mục sẽ là : 51.15 % – 24.92 % = + 26.23 % .

Có thể thấy dù dịch chuyển thế nào, danh mục của tất cả chúng ta vẫn không bị lỗ so với thời gian bắt đầu, nó luôn tăng trưởng trong khoảng chừng + 26.23 % đến + 76.06 % / năm .

Chắc hẳn tới đây, nhiều bạn sẽ đặt ra một số ít nghi vấn về hiệu quả này, nổi bật như là :

Thứ nhất, có phải danh mục luôn tăng trưởng dương bất chấp nhiều rủi ro xảy ra hay không?

=> Trả lời : không, danh mục trên chỉ là một ví dụ nổi bật để nghiên cứu và phân tích chiêu thức tính lợi suất kỳ vọng của danh mục, không có tính đại diện thay mặt về mặt hiệu quả đo lường và thống kê .

Thứ hai, trong trường hợp chúng ta tiếp tục nắm giữ danh mục này trong năm sau nữa thì mức lợi suất sẽ như thế nào?

=> Trả lời : lợi suất của danh mục vẫn sẽ giao động trong khoảng chừng + 26.26 % và + 76.06 % .

Thứ ba, căn cứ vào đâu để xác định danh mục sẽ luôn biến động trong khoảng +26.26% – +76.06%?

=> Trả lời : Trong phân phối chuẩn, tất cả chúng ta có 3 mức độ đáng tin cậy và tác dụng ở trên nằm ở mức độ 1 với độ an toàn và đáng tin cậy là 68 %. Chính cho nên vì thế nó vẫn có năng lực xảy ra rơi lệch về mặt tác dụng trong thực tiễn .

Thứ tư, vậy làm thế nào để tăng độ tin cậy?

=> Trả lời : Chúng ta buộc phải tăng độ lệch chuẩn của danh mục lên. Hiểu một cách đơn thuần, tăng độ lệch chuẩn tức là làm tăng biên độ giao động của danh mục ( khoảng chừng giá trị càng lớn ) thì năng lực tác dụng thực tiễn nằm trong khoảng chừng số lượng giới hạn được dự báo từ trước càng lớn. Cụ thể như sau :

Để đảm bảo độ tin cậy 95%, biên độ giao động phải là 2 độ lệch chuẩn. Trước đó, mức 2 độ lệch chuẩn chúng ta đã tính là 49.84%. Theo đó, giá trị giới hạn trên và giới hạn dưới sẽ lần lượt là: 100.99% và 1.31%.

Trong khi đó, nếu mong ước mức đáng tin cậy 99 %, tất cả chúng ta cũng triển khai tựa như với biên độ giao động 3 độ lệch chuẩn. Khi đó, giá trị số lượng giới hạn trên là 125.91 % và – 23.61 % .

Như vậy, với việc vận dụng 1 số ít kỹ năng và kiến thức cơ bản tương quan đến phép phân phối chuẩn, bài viết này đã cụ thể hóa cách tất cả chúng ta hoàn toàn có thể ước đạt lợi suất của danh mục trong khoảng chừng thời hạn thời gian ngắn. Mặc dù sai số là điều ngẫu nhiên khi không ai chắc như đinh thị trường và bản thân những CP sẽ dịch chuyển ra làm sao, tuy nhiên việc thống kê giám sát này sẽ giúp tất cả chúng ta có một cái nhìn tổng quan hơn về khoản đầu tư của mình và có những kiểm soát và điều chỉnh tương thích hơn trong trường hợp dịch chuyển xảy ra để đạt được hiệu suất cao đầu tư tối ưu .

Happy trading !

Source: https://mix166.vn

Category: Đầu Tư