Mẫu số hóa đơn và Ký hiệu hóa đơn điện tử theo Thông tư 78

Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC về HĐĐT đã ban hành một số quy định mới về hình thức hóa đơn sử dụng, mẫu số hóa đơn và ký hiệu hóa đơn điện tử. Hãy cùng MISA meInvoice cập nhật những điểm khác biệt và thông tin mới nhất về quy định ký hiệu, mẫu số, hình thức HĐĐT theo nghị định ban hành mới nhất qua bài viết dưới đây nhé…

Mục lục bài viết

I – Quy định về hình thức hóa đơn điện tử theo nghị định 123

Khái niệm về hình thức hóa đơn điện tử CÓ MÃ và KHÔNG CÓ MÃ của cơ quan thuế là điểm mới được quy định tại Nghị định 123/2020/NĐ-CP.

Nếu theo Nghị định 51/2010 / NĐ-CP và Thông tư 32/2011 / TT-BTC trước đây tất cả chúng ta có khái niệm hóa đơn điện tử xác nhận và hóa đơn điện tử thường thì, thì nay hoàn toàn có thể hiểu hình thức hóa đơn có mã và không có mã của cơ quan thuế có đặc thù gần tương tự như. Theo đó :

– Hóa đơn điện tử có mã của cơ quan thuế: là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử gồm có số thanh toán giao dịch là một dãy số duy nhất do mạng lưới hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn .

– Hóa đơn điện tử không có mã của cơ quan thuế: là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

Căn cứ tại Điều 12, Thông tư 78/2021 / TT-BTC lao lý về đối tượng người tiêu dùng sử dụng hóa đơn điện tử theo hình thức có mã hoặc không có mã của cơ quan thuế. Cụ thể có nêu :

1. Đối tượng sử dụng hình thức hóa đơn điện tử có mã của cơ quan thuế:

5 nhóm đối tượng người tiêu dùng :

a. Doanh nghiệp, tổ chức triển khai kinh tế tài chính khi bán sản phẩm & hàng hóa, phân phối dịch vụ không phân biệt giá trị từng lần bán sản phẩm & hàng hóa, phân phối dịch vụ trừ trường hợp thuộc đối tượng người tiêu dùng vận dụng hóa đơn không có mã của cơ quan thuế ( Khoản 1 Điều 91 Luật Quản lý thuế 2019 )

b. Doanh nghiệp thuộc đối tượng người tiêu dùng đang sử dụng hóa đơn điện tử không có mã có nhu yếu quy đổi sử dụng hóa đơn điện tử có mã của cơ quan thuế ( Khoản 1 Điều 5 Thông tư 78/2021 / TT-BTC )

c. Doanh nghiệp có rủi ro cao về thuế

Người nộp thuế thuộc đối tượng sử dụng hóa đơn điện tử không có mã nếu thuộc trường hợp được xác định rủi ro cao về thuế; và được cơ quan thuế thông báo về việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế.

=> Phải thực hiện chuyển đổi sang áp dụng hóa đơn điện tử có mã của cơ quan thuế trong thời gian 10 ngày làm việc (Khoản 2 Điều 5 Thông tư 78/2021/TT-BTC)

d. Hộ, cá thể kinh doanh thương mại

- Hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai phải sử dụng HĐĐT;

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh;

- Hộ kinh doanh, cá nhân kinh doanh khai thuế theo từng lần phát sinh nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh.

( Khoản 3 Điều 91 Luật Quản lý thuế 2019, Khoản 2 Điều 13 Nghị định 123 / 2020 / NĐ-CP ; Khoản 2 Điều 6 Thông tư 78/2021 / TT-BTC )

e. Doanh nghiệp, tổ chức triển khai kinh tế tài chính, tổ chức triển khai khác thuộc trường hợp được cơ quan thuế gật đầu cấp hóa đơn điện tử có mã theo từng lần phát sinh để giao cho người mua ( Khoản 4 Điều 91 luật Quản lý thuế 2019 ; Khoản 2 Điều 13 Nghị định số 123 / 2020 / NĐ-CP )

2. Đối tượng sử dụng hình thức hóa đơn điện tử không có mã của cơ quan thuế:

Sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán sản phẩm & hàng hóa, phân phối dịch vụ, không phân biệt giá trị từng lần bán sản phẩm & hàng hóa, phân phối dịch vụ ( trừ trường hợp ruit ro về thuế cao theo lao lý vủa Bộ trưởng Bộ Tài chính và trường hợp ĐK sử dụng hóa đơn điện từ có mã của cơ quan thuế ) so với :

- Doanh nghiệp kinh doanh ở 15 lĩnh vực: điện lực; xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy;

(Khoản 2 Điều 91 Luật Quản lý thuế 2019) - Doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và bảo đảm việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế. (Khoản 2 Điều 91 Luật Quản lý thuế 2019)

- Doanh nghiệp thuộc trường hợp rủi ro cao về thuế chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng sau 12 tháng kể từ thời điểm chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế, nếu người nộp thuế có nhu cầu sử dụng hóa đơn điện tử không có mã (Khoản 2 Điều 5 Thông tư 78/2021/TT-BTC)

Lưu ý: đơn vị thuộc đối tượng Không mã cơ quan thuế vẫn có thể đăng ý sử dụng HĐĐT Có mã cơ quan thuế

II – Quy định về mẫu số hóa đơn điện tử và ký hiệu hóa đơn điện tử theo Nghị định 123, Thông tư 78

1. Doanh nghiệp không cần thông báo phát hành mẫu hóa đơn với CQT

Theo Nghị định 123, Cơ quan thuế không quản trị chi tiết cụ thể mẫu hóa đơn, chứng từ, số lượng hóa đơn sử dụng theo từng đợt thông tin phát hành mà quản trị trải qua việc truyền nhận tài liệu định dạng xml ( Quyết định 1450 / QĐ-TCT ). Do đó, doanh nghiệp / đơn vị chức năng hoàn toàn có thể thiết lập mẫu hóa đơn thuần, theo nhu yếu sử dụng của mình mà không cần lập thông tin phát hành ( không phải nộp Mẫu hóa đơn khi ĐK sử dụng HĐĐT ) với cơ quan Thuế .

Doanh nghiệp có thể lựa chọn và khởi tạo mẫu hóa đơn có mã/không mã ngay trên phần mềm hóa đơn điện tử MISA meInvoice. Trên mẫu hóa đơn sẽ thể hiện phần ký hiệu và mã cơ quan Thuế theo đúng quy định đối với hóa đơn có mã/không mã theo Nghị định 123.

Lưu ý: Đơn vị cần sử dụng hóa đơn mẫu đơn giản, không quá đặc thù/khác biệt để triển khai và tra cứu hóa đơn điện điện tử dễ dàng hơn và không phải giải trình với CQT vì cấu trúc hóa đơn phức tạp (Xem khuyến nghị tại bài viết: Mẫu hóa đơn được khuyến nghị sử dụng khi triển khai HĐĐT theo Nghị định 123)

2. Ký hiệu mẫu số hóa đơn điện tử và ký hiệu hóa đơn điện tử

Ngày 17/9/2021, Bộ Tài Chính ban hành Thông tư 78/2021 / TT-BTC hướng dẫn thực thi một số ít điều của Luật Quản lý thuế, nghị định 123 / 2020 / NĐ-Cp pháp luật về hóa đơn, chứng từ. Cụ thể các ký hiệu hóa đơn điện tử được lý giải như sau :

Ký hiệu mẫu số hóa đơn điện tử

Là ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4, 5, 6 để phản ánh loại hóa đơn điện tử như sau :

| Số 1: | Phản ánh loại hóa đơn điện tử giá trị gia tăng |

| Số 2: | Phản ánh loại hóa đơn điện tử bán hàng |

| Số 3: | Phản ánh loại hóa đơn điện tử bán tài sản công |

| Số 4: | Phản ánh loại hóa đơn điện tử bán hàng dự trữ quốc gia |

| Số 5: | Phản ánh các loại hóa đơn điện tử khác là tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung của hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP |

| Số 6: | Phản ánh các chứng từ điện tử được sử dụng và quản lý như hóa đơn bao gồm: phiếu xuất kho kiêm vận chuyển nội bộ điện tử, phiếu xuất kho hàng gửi bán đại lý điện tử. |

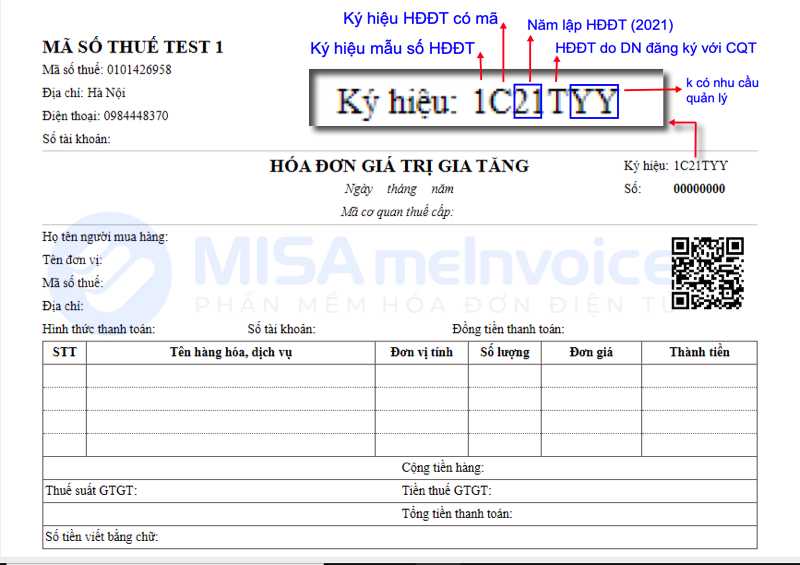

Ký hiệu hóa đơn điện tử

Là nhóm 6 ký tự gồm cả chữ viết và chữ số bộc lộ ký hiệu hóa đơn điện tử để phản ánh các thông tin về loại hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng. Sáu ( 06 ) ký tự này được lao lý như sau :

- Ký tự đầu tiên là một (01) chữ cái được quy định là C hoặc K như sau: C thể hiện hóa đơn điện tử có mã của cơ quan thuế, K thể hiện hóa đơn điện tử không có mã;

- Hai ký tự tiếp theo là hai (02) chữ số Ả rập thể hiện năm lập hóa đơn điện tử được xác định theo 2 chữ số cuối của năm dương lịch. Ví dụ: Năm lập hóa đơn điện tử là năm 2022 thì thể hiện là số 22; năm lập hóa đơn điện tử là năm 2023 thì thể hiện là số 23;

- Một ký tự tiếp theo là một (01) chữ cái được quy định là T, D, L, M, N, B, G, H thể hiện loại hóa đơn điện tử được sử dụng, cụ thể:

| Chữ T: | Áp dụng đối với hóa đơn điện tử do các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế; |

| Chữ D: | Áp dụng đối với hóa đơn bán tài sản công và hóa đơn bán hàng dự trữ quốc gia hoặc hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức do các doanh nghiệp, tổ chức đăng ký sử dụng; |

| Chữ L: | Áp dụng đối với hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh; |

| Chữ M: | Áp dụng đối với hóa đơn điện tử được khởi tạo từ máy tính tiền; |

| Chữ N: | Áp dụng đối với phiếu xuất kho kiêm vận chuyển nội bộ điện tử; |

| Chữ B: | Áp dụng đối với phiếu xuất kho hàng gửi bán đại lý điện tử, |

| Chữ G: | Áp dụng đối với tem, vé, thẻ điện tử là hóa đơn giá trị gia tăng; |

| Chữ H: | Áp dụng đối với tem, vé, thẻ điện tử là hóa đơn bán hàng. |

- Hai ký tự cuối là chữ viết do người bán tự xác định căn cứ theo nhu cầu quản lý. Trường hợp người bán sử dụng nhiều mẫu hóa đơn điện tử trong cùng một loại hóa đơn thì sử dụng hai ký tự cuối nêu trên để phân biệt các mẫu hóa đơn khác nhau trong cùng một loại hóa đơn. Trường hợp không có nhu cầu quản lý thì để là YY;

- Tại bản thể hiện, ký hiệu hóa đơn điện tử và ký hiệu mẫu số hóa đơn điện tử được thể hiện ở phía trên bên phải của hóa đơn (hoặc ở vị trí dễ nhận biết);

- Ví dụ thể hiện các ký tự của ký hiệu mẫu hóa đơn điện tử và ký hiệu hóa đơn điện tử:

| 1C22TAA | Là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2022 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế; |

| 2C22TBB | Là hóa đơn bán hàng có mã của cơ quan thuế được lập năm 2022 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ cá nhân kinh doanh ký sử dụng với cơ quan thuế; |

| 1C23LBB | Là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2023 và là hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh; |

| 1K23TYY | Là hóa đơn giá trị gia tăng loại không có mã được lập năm 2023 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế; |

| 1K22DAA | Là hóa đơn giá trị gia tăng loại không có mã được lập năm 2022 và là hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức bắt buộc do các doanh nghiệp, tổ chức đăng ký sử dụng; |

| 6K22NAM | Là phiếu xuất kho kiêm vận chuyển nội bộ điện tử loại không có mã được lập năm 2022 doanh nghiệp đăng ký với cơ quan thuế; |

| 6K22BAB | Là phiếu xuất kho hàng gửi bán đại lý điện tử loại không có mã được lập năm 2022 do doanh nghiệp đăng ký với cơ quan thuế. |

Nguồn tìm hiểu thêm : https://thuvienphapluat.vn/tintuc/vn/thoi-su-phap-luat/chinh-sach-moi/37808/giai-thich-ky-hieu-mau-so-hoa-don-dien-tu-ky-hieu-hoa-don-dien-tu

Ví dụ thể hiện ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn điện tử trên mẫu hóa đơn mới nhất (theo Nghị định 123 ban hành)

Như vậy, theo quy định tại Nghị định 123/2020/NĐ-CP: Tại bản thể hiện, ký hiệu hóa đơn điện tử và ký hiệu mẫu số hóa đơn điện tử được thể hiện chung bằng 1 chuỗi bao gồm 7 ký tự. Trong đó, ký tự đầu tiên thể hiện ký hiệu mẫu số hóa đơn, 6 ký hiệu tiếp theo thể hiện ký hiệu hóa đơn điện tử.

III – Quy định về cách đánh số hóa đơn theo Nghị định 123

Tại Khoản 3, điều 10, Nghị định 123 / 2020 / NĐ-CP lao lý về cách đánh số hóa đơn như sau :

a ) Số hóa đơn là số thứ tự được bộc lộ trên hóa đơn khi người bán lập hóa đơn. Số hóa đơn được ghi bằng chữ số Ả-rập có tối đa 8 chữ số, mở màn từ số 1 vào ngày 01/01 hoặc ngày khởi đầu sử dụng hóa đơn và kết thúc vào ngày 31/12 hàng năm có tối đa đến số 99 999 999 .

Hóa đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn trong cùng một ký hiệu hóa đơn và ký hiệu mẫu số hóa đơn. Riêng đối với hóa đơn do cơ quan thuế đặt in thì số hóa đơn được in sẵn trên hóa đơn và người mua hóa đơn được sử dụng đến hết kể từ khi mua.

Trường hợp tổ chức kinh doanh có nhiều cơ sở bán hàng hoặc nhiều cơ sở được đồng thời cùng sử dụng một loại hóa đơn điện tử có cùng ký hiệu theo phương thức truy xuất ngẫu nhiên từ một hệ thống lập hóa đơn điện tử thì hóa đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn theo thời điểm người bán ký số, ký điện tử trên hóa đơn.

b) Trường hợp số hóa đơn không được lập theo nguyên tắc nêu trên thì hệ thống lập hóa đơn điện tử phải đảm bảo nguyên tắc tăng theo thời gian, mỗi số hóa đơn đảm bảo chỉ được lập, sử dụng một lần duy nhất và tối đa 8 chữ số.

Như vậy, theo pháp luật tại Nghị định 123 / 2020 / NĐ-CP về cách đánh số hóa đơn :

- Số hóa đơn gồm 8 chữ số .

- Không phải thông tin phát hành số lượng hóa đơnTừ số… Đến số… màđánh số mở màn từ số 1 vào ngày 01/01 ( hoặc ngày khởi đầu sử dụng hóa đơn ) theo thứ tự liên tục từ số nhỏ đến số lớn và kết thúc vào ngày 31/12 tối đa đến số 99 999 999. Sang năm tiếp theo, lại đánh quay vòng từ số 1 .

MISA meInvoice là phần mềm hóa đơn điện tử được đông đảo doanh nghiệp/tổ chức sử dụng nhất hiện nay và được Cơ quan thuế cả nước thẩm định chất lượng, dịch vụ hàng đầu. Phần mềm đáp ứng đầy đủ các mẫu hóa đơn theo mọi lĩnh vực ngành nghề, đáp ứng quy định hiện hành, Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC.

Mọi thao tác nghiệp vụ tương quan đến hóa đơn như : Lập hóa đơn, phát hành, kiểm soát và điều chỉnh, hủy, xóa bỏ, gửi hóa đơn, … đều được giải quyết và xử lý nhanh gọn ngay trên ứng dụng giúp Doanh nghiệp tiết kiệm ngân sách và chi phí hơn 90 % ngân sách và thời hạn .

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây:

>>> Xem thêm nội dung liên quan:

5/5 – ( 2 bầu chọn )

Source: https://mix166.vn

Category: Thủ Thuật