Hỏi đáp về kế toán – Tư vấn ASC

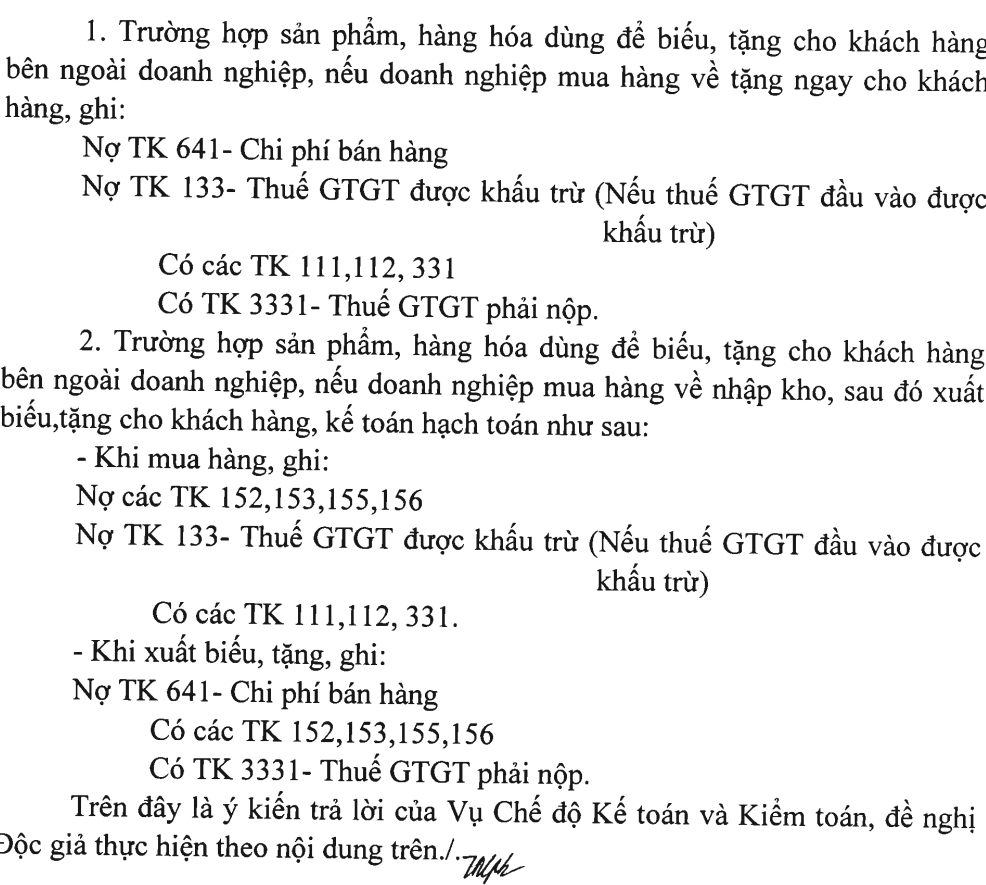

Câu hỏi: Vụ Chế độ kế toán Tôi đang làm việc tại Công ty CP, Cty tôi hạch toán theo thông tư 200 và bị vướng mắc về việc hạch toán thuế GTGT hàng cho, biếu, tặng. Theo thông tư 200 hướng dẫn: nếu kê khai thuế GTGT thì ghi Nợ 1331/Có 33311. Tuy nhiên tôi đọc 1 số câu hỏi cùng nội dung trên trang web này thì thấy hướng dẫn hạch toán: Nợ 641/Có 33311 (nếu VAT không được khấu trừ) Vậy tôi nên hạch toán theo hướng dẫn của thông tư hay theo hướng dẫn trên trang web. Trường hợp công ty tôi kê khai thuế theo phương pháp khấu trừ thì VAT của những hóa đơn xuất ra cho, biếu, tặng có được khấu trừ không? Nếu được khấu trừ thì hạch toán thế nào? Rất mong nhận được sự phản hồi sớm từ Qúy Vụ Chân thành cảm ơn

(30/09/2016)

Trả lời:

Bạn đang đọc: Hỏi đáp về kế toán – Tư vấn ASC

Câu hỏi: Vụ chế độ kế toán Bộ Tài chính: Công ty tôi muốn hỏi quí BTC vấn đề sau: I ./ “V/v : Thực hiện KM để khuyến khích khách hàng mua hàng “: Công ty tôi là đơn vị kinh doanh thương mại chuyên bán buôn. Đầu năm 2016 có thực hiện khuyến khích khách hàng mua hàng bằng cách : Nếu khách hàng mua 30 SP thì được hỗ trợ 01/SP. 1./ Trước 2015 Công ty hạch toán kế toán theo quyết định 15 như sau : Khi xuất hàng : nợ 632 Có 156 Khi xuất hóa đơn : nợ 641 có 511, có 3331 Tôi muốn hỏi Hạch toán như thế phần thuế 3331 có bị xuất toán khi tính thuế thu nhập DN ra khỏi chi phí 641 không ? 2./ Từ 2015 Công ty hạch toán theo thông tư 200/TT- BTC như sau : Khi xuất hàng hạch toán : Nợ 641 có 156 Khi kê khai thuế hạch toán : nợ 1331 có 3331 Tôi muốn hỏi : + Nếu tôi xuất hàng hỗ trợ lớn hơn giá nhập ( Bỏi thời điểm xuất hàng giá đã tăng ) thì giá hàng xuất lớn hơn giá hàng nhập ở tài khoản 156 vậy cách xử lý phần chênh lệch giữa vế có và vế nợ 156 giải quyết hạch toán như thế nào? Cách hạch toán ? + Như vậy cùng 1SP bình thường SP bán ra giá vốn tính theo giá bình quân gia quyền, nhưng khi hàng được dùng để hỗ trợ thì tính theo giá đích danh vấn đề này xử lý như thế nào và hạch toán ra sao ? + Công ty tôi nhờ BTC hường dẫn cách hạch toán đối với hàng khuyến mại ( Trường hợp không đăng ký với sở Công thương và Công ty xuất hóa đơn như bán hàng nhưng không thu tiền) theo TT 200/BTC cho Công ty tôi trong trường hợp công ty tôi kê khai thuế theo PP khấu trừ II./ Điều kiện để xếp loại doanh nghiệp : Công ty tôi là DN KD thương mại ; Tổng nguồn vốn trên bảng cân đối kế toán của Công ty năm 2015 là 200 tỷ; nhưng lao động của Công ty chỉ có 95 người. Tôi muốn hỏi công ty tôi được xếp hạng DN loại vừa hay DN lớn. Rất mong Quí BTC tư vấn bằng giúp qua email: [email protected] Trân trọng./

(29/09/2016)

Trả lời:

1. / Về việc xuất toán khi tính thuế thu nhập doanh nghiệp : Đề nghị Ban chỉnh sửa và biên tập gửi câu hỏi cho Tổng cục thuế vấn đáp theo công dụng .

2 /. Về hạch toán :

a ) Tại điểm g khoản 3 điều 91 Thông tư 200 / năm trước / TT-BTC lao lý : “ Trường hợp xuất sản phẩm & hàng hóa để khuyến mại, quảng cáo nhưng người mua chỉ được nhận hàng khuyến mại, quảng cáo kèm theo những điều kiện kèm theo khác như phải mua mẫu sản phẩm, sản phẩm & hàng hóa ( ví dụ như mua 2 loại sản phẩm được khuyến mãi ngay 1 loại sản phẩm … ) thì kế toán phản ánh giá trị hàng khuyến mại, quảng cáo vào giá vốn hàng bán ( trường hợp này thực chất thanh toán giao dịch là giảm giá hàng bán ). ”. Theo pháp luật trên, so với trường hợp của doanh nghiệp thì giá trị hàng khuyến mại sẽ được ghi vào giá vốn hàng bán mà không phản ánh vào ngân sách bán hàng

b ) Khi xuất sản phẩm & hàng hóa để khuyến mại, TK 156 – Hàng hóa sẽ được ghi theo giá xuất kho chứ không phản ánh theo giá cả do đó sẽ không phát sinh chênh lệch giữa bên Có và bên Nợ của TK 156 – Hàng hóa .

c ) Đơn vị phải vận dụng chiêu thức tính giá hàng tồn dư một cách đồng điệu trong tối thiểu một kỳ kế toán, do đó việc doanh nghiệp sử dụng giải pháp bình quân gia quyền để tính giá vốn loại sản phẩm bán ra và sử dụng giải pháp giá đích danh so với mẫu sản phẩm cùng loại dùng để khuyến mại là không tương thích .

d ) Về việc hạch toán so với hàng khuyến mại : ý kiến đề nghị thực thi theo pháp luật tại điểm g khoản 3 Điều 91 Thông tư 200 / năm trước / TT-BTC

3. Về điều kiện kèm theo xếp loại doanh nghiệp : Tại điều 3 Nghị định số 56/2009 / NĐ-CP ngày 0/6/2009 về trợ giúp tăng trưởng doanh nghiệp nhỏ vừa đã đưa ra định nghĩa doanh nghiệp nhỏ và vừa trong đó có pháp luật doanh nghiệp thương mại và dịch vụ là doanh nghiệp vừa nếu có tổng nguồn vốn trên 10 tỷ đồng ; số lượng lao động trên 50 người đến 100 người, đồng thời cũng pháp luật tổng nguồn vốn là tiêu chuẩn ưu tiên. Đề nghị Công ty địa thế căn cứ pháp luật nêu trên để xác lập doanh nghiệp mình là doanh nghiệp nhỏ và vừa hay doanh nghiệp lớn .

Trên đây là quan điểm vấn đáp của Vụ Chế độ Kế toán và Kiểm toán, đề xuất Độc giả điều tra và nghiên cứu thực thi. / .

Câu hỏi: Kính gửi Vụ chế độ kế toán và kiểm toán Công ty chúng tôi có vay tiền bằng ngoại tệ, tiền vay được nhận bằng cách chuyển khoản vào tài khoản ngân hàng của công ty chúng tôi. Như vậy, theo thông tư 200/2014/TT-BTC thì tỷ giá giao dịch thực tế trong trường hợp này sử dụng là tỷ giá mua hay tỷ giá bán của ngân hàng thương mại? Tôi xin trân trọng cảm ơn.

(29/09/2016)

Trả lời:

Tại điểm a khoản 1.3 Điều 69 Thông tư 200/2014/TT-BTC quy định:

…+ Tỷ giá giao dịch thực tế khi ghi nhận nợ phải trả: Là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời điểm giao dịch phát sinh.”

Căn cứ quy định trên khi doanh nghiệp vay tiền bằng ngoại tệ nếu hợp đồng không quy định tỷ giá thanh toán thì doanh nghiệp sẽ sử dụng tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời điểm giao dịch phát sinh.

Ngoài ra, doanh nghiệp hoàn toàn có thể vận dụng tỷ giá thanh toán giao dịch trong thực tiễn pháp luật tại Thông tư số 53/2016 / TT-BTC ngày 21/3/2016 về sửa đổi, bổ trợ 1 số ít điều của Thông tư số 200 / năm trước / TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chính sách kế toán doanh nghiệp .

Trên đây là quan điểm vấn đáp của Vụ Chế độ Kế toán và Kiểm toán, đề xuất Độc giả thực thi theo nội dung trên. / .

Câu hỏi: Công ty tôi từ khi thành lập được bộ tài chính đồng ý cho sử dụng đồng USD làm đồng tiền hach toán. Tuy nhiên, trong những năm gần đây, công ty chúng tôi chỉ có các phát sinh bằng VND, cho nên từ năm 2016, công ty chúng tôi đã xin đổi đồng tiền hạch toán từ USD sang VND cho đúng với các phát sinh của công ty. Trong quá trình chuyển đổi số dư đầu ky năm 2016, chúng tôi gặp phải khó khăn khi áp dụng tỷ giá chuyển đổi theo điều 108 của TT200/2014/TT-BTC, vì tất cả các giao dịch thực tế của công ty tôi là VND nên khi nhân với tỷ giá để chuyển đổi có phát sinh chênh lệch giữa số dư chuyển đổi và số dư thực tế? Vậy, chênh lệch này xử lý như thế nào? Kính mong vụ chế độ kế toán cho chúng tôi hướng dẫn để thực hiện. Chúng tôi xin chân thành cảm ơn.

(29/09/2016)

Trả lời:

Về nguyên tắc, khi sử dụng một loại tỷ giá để quy đổi đơn vị chức năng tiền tệ kế toán sang đơn vị chức năng tiền tệ kế toán mới không làm phát sinh chênh lệch tỷ giá. Khi có biến hóa đơn vị chức năng tiền tệ trong kế toán, công ty phải trình diễn rõ trong thuyết minh báo cáo giải trình kinh tế tài chính về nguyên do đổi khác và những ảnh hưởng tác động so với báo cáo giải trình kinh tế tài chính do việc đổi khác đơn vị chức năng tiền tệ trong kế toán .

Theo báo cáo giải trình của Quý Độc giả thì nếu quy đổi đơn vị chức năng tiền tệ kế toán có phát sinh chênh lệch giữa số dư quy đổi và số dư thực tiễn thì doanh nghiệp sẽ kiểm soát và điều chỉnh lại số sổ sách theo số dư trong thực tiễn. Đối với phần chênh lệch sẽ được phản ánh tựa như như khoản chênh lệch tỷ giá do nhìn nhận lại những khoản mục tiền tệ có gốc ngoại tệ cuối kỳ và nếu xét thấy không trọng điểm doanh nghiệp sẽ kiểm soát và điều chỉnh phi hồi tố vào sổ sach kế toán và báo cáo giải trình kinh tế tài chính năm hiện tại .

Trên đây là quan điểm vấn đáp của Vụ Chế độ Kế toán và Kiểm toán, ý kiến đề nghị Độc giả nghiên cứu và điều tra triển khai. / .

Câu hỏi: Hiện nay tôi đang làm trưởng phòng tổ chức của 1 đơn vị công lập có thu được ngân sách nhà nước đảm bảo một phần kinh phí thuộc sở giao thông vận tải. Hiện tôi đang rà soát hồ sơ để trình bổ nhiệm chức danh kế toán trưởng có hai nhân sự hồ sơ như sau: Nhân sự thứ nhất:Bằng Thạc sĩ kinh doanh thương mại do Trường Đại học Thương mại cấp;Bằng tốt nghiệp đại học chuyên ngành Quản lý kinh doanh do Trường Đại học dân lập Quản lý và kinh doanh cấp; có Chứng chỉ kế toán trưởng; trên gian công tác về kế toán trên 3 năm. Nhân sự thứ 2:Bằng Thạc sĩ Quản lý kinh tế do Học viện chính trị quốc gia Hồ Chí Minh cấp; Bằng tốt nghiệp đại học chuyên ngành tài chính ngân hàng do trường Kinh tế Quốc dân cấp;có Chứng chỉ kế toán trưởng; trên gian công tác về kế toán trên 3 năm. Theo Thông tư 163/2003/TTLT-BTC-BNV ngày 15 tháng 11 năm 2013,thì tôi thấy nhân sự thứ nhất không thuộc chuyên ngành tài chính, kế toán, kiểm toán nên không đủ điều kiện về trình độ chuyên môn nghiệp vụ về kế toán để bổ nhiệm kế toán trưởng. nhân sự thứ haithuộc chuyên ngành tài chính, kế toán, kiểm toán nên đủ điều kiện về trình độ chuyên môn nghiệp vụ về kế toán để bổ nhiệm kế toán trưởng. Tôi làm vậy có đúng với các quy định hiện hành không? Mong sơm nhận được câu trả lời, trân trọng cảm ơn.

(28/09/2016)

Trả lời:

Điểm b, khoản 1 Điều 53 Luật Kế toán ( 2003 ) pháp luật tiêu chuẩn của kế toán trưởng là ” Có trình độ, nhiệm vụ về kế toán từ bậc tầm trung trở lên ” ;

Khoản 2 Điều 3 Thông tư liên tịch số 163 / 2013 / TTLT-BTC-BNV pháp luật ” Người có trình độ trình độ nhiệm vụ về kế toán là những người đã tốt nghiệp tầm trung, cao đẳng, ĐH, sau đại học chuyên ngành kinh tế tài chính, kế toán, truy thuế kiểm toán tại những trường tầm trung, cao đẳng, ĐH hoặc những học viện chuyên nghành ở trong và ngoài nước ” .

Xét trường hợp đơn cử của đơn vị chức năng bạn thì nhân sự thứ hai tốt nghiệp chuyên ngành kinh tế tài chính ngân hàng nhà nước là người có trình độ trình độ nhiệm vụ về kế toán theo pháp luật .

Câu hỏi: Kính gửi Bộ Tài Chính! Ngày 03/03/1998 Bộ Tài Chính có ra công văn số 562-TC/HCSN về việc mức chi hành chính sự nghiệp năm 1998. Mức chi đối với giáo dục và đào tạo được thực hiện theo biểu số 1 của công văn này. Vậy cho tôi hỏi, hiện nay mức chi đào tạo này còn được áp dụng để tính đền bù chi phí đào tạo cho sinh viên không? Và nếu công văn đã hết hiệu lực thì đã có văn bản nào thay thế chưa? Kính mong Bộ tài chính giải đáp giùm tôi. Tôi xin chân thành cảm ơn

Xem thêm: Lời bài hát Ta Cứ Đi Cùng Nhau

(27/09/2016)

Trả lời:

Hiện nay, định mức phân chia chi sự nghiệp giáo dục được thực thi theo lao lý tại Quyết định số 59/2010 / QĐ-TTg ngày 30/9/2010 của Thủ tướng nhà nước về việc phát hành định mức phân chia dự trù chi tiếp tục ngân sách nhà nước năm 2011 ( công văn số 562 – TC / HCSN đã hết hiệu lực hiện hành thi hành ). Vì vậy, ý kiến đề nghị bạn đọc điều tra và nghiên cứu nội dung lao lý tại Quyết định số 59 nêu trên để triển khai .

Source: https://mix166.vn

Category: Hỏi Đáp