5. Tính toán phương sai của danh mục đầu tư – Green Chart

Mục lục bài viết

Hệ số tương quan là gì? Ý nghĩa của hệ số tương quan

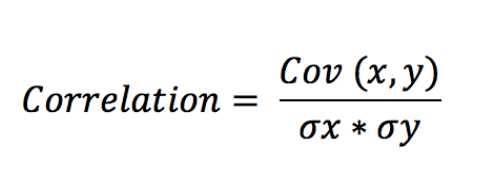

Hệ số đối sánh tương quan ( Correlation ) là giá trị thống kê giám sát mức độ mạnh yếu của mối quan hệ giữa hai biến số. Chúng có giá trị nằm trong đoạn từ – 1 đến 1. Trong đó, thông số đối sánh tương quan mang giá trị âm cho thấy hai biến quan sát có mối quan hệ ngược chiều ( nghịch biến trọn vẹn khi bằng – 1 ), ngược lại, hai biến có đối sánh tương quan dương khi thông số đối sánh tương quan có giá trị dương ( đồng biến trọn vẹn khi bằng 1 ) .

Như vậy, giá trị tuyệt đối của thông số đối sánh tương quan càng gần bằng 1 cho thấy mức độ đối sánh tương quan giữa hai biến càng mạnh. Trong trường hợp chúng có giá trị bằng 0 thì hai biến quan sát độc lập trọn vẹn với nhau .

Hệ số tương quan được tính như thế nào?

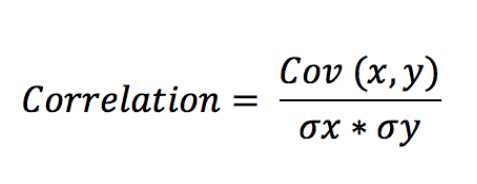

Hệ số tương quan giữa hai biến bất kỳ được tính toán dựa trên công thức sau đây:

Trong đó :

Trong đó :

Cov ( x, y ) là hiệp phương sai của hai biến x và y

σx là độ lệch chuẩn của x

σy là độ lệch chuẩn của y

Công thức trên trọn vẹn thuận tiện vận dụng trong trường hợp có hai CP. Vậy so với một danh mục 5 CP thì thông số đối sánh tương quan được xác lập như thế nào ? Lúc này, tất cả chúng ta cần vận dụng những phép toán với ma trận .

Khi đó, thông số đối sánh tương quan của danh mục sẽ được trình diễn dưới dạng ma trận thông số đối sánh tương quan giữa những CP với nhau, có size nxn. Như vậy với một danh mục 5 CP đã Open trong ví dụ ở chương trước, tất cả chúng ta cần một ma trận với kích cỡ 5×5 .

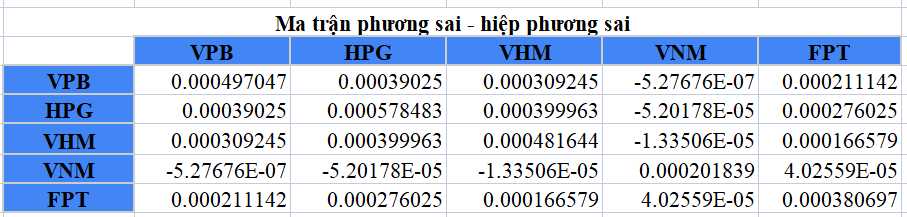

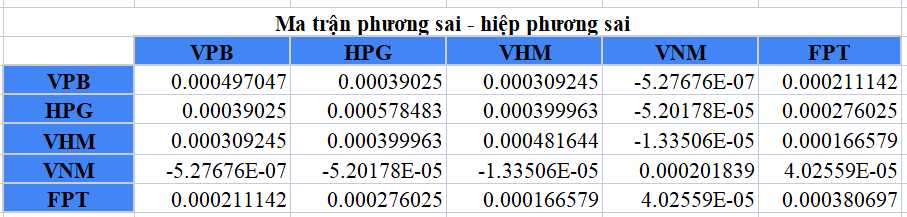

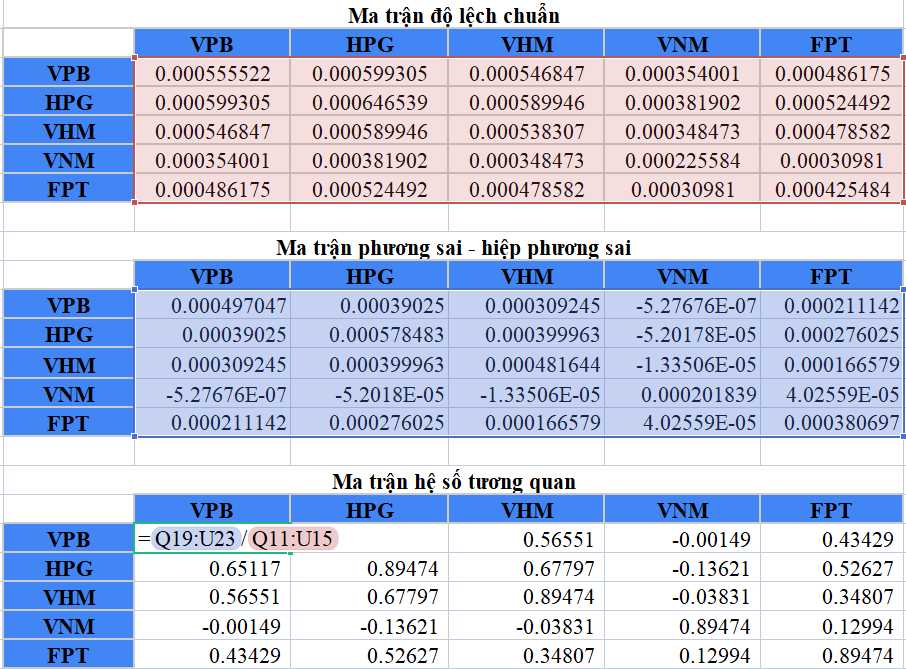

Cũng với ví dụ về 5 cổ phiếu bao gồm: VPB, HPG, VHM, VNM và FPT, ta có ma trận phương sai – hiệp phương sai như sau:

Dựa vào công thức cùng với những thông số đối sánh tương quan đã tính được trong ma trận phía trên, đến đây tất cả chúng ta cần tính được mẫu số là tích độ lệch chuẩn của tổng thể những CP có trong danh mục .

Dựa vào công thức cùng với những thông số đối sánh tương quan đã tính được trong ma trận phía trên, đến đây tất cả chúng ta cần tính được mẫu số là tích độ lệch chuẩn của tổng thể những CP có trong danh mục .

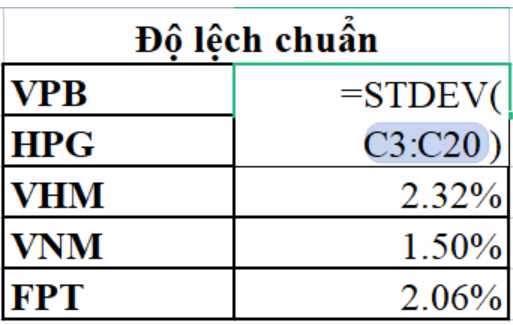

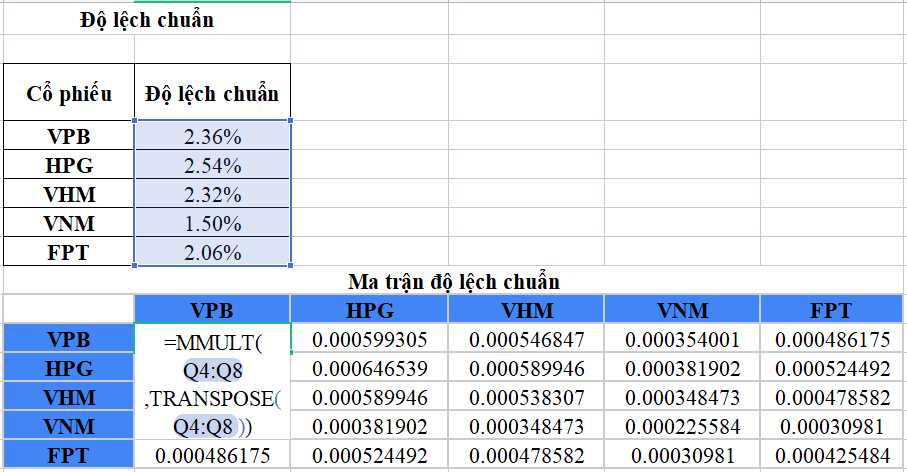

Để làm được điều này, trước hết tất cả chúng ta cần tính được độ lệch chuẩn của riêng từng CP. Việc giám sát tương đối đơn thuần khi căn bậc hai của phương sai chính bằng độ lệch chuẩn. Bạn chỉ cần sử dụng hàm “ STDEV ( ) ” trong excel so với dãy lợi suất hàng ngày của CP, tác dụng sẽ ra độ lệch chuẩn lợi suất của CP đó . Bước trên mới tính được độ lệch chuẩn của riêng từng CP, việc tất cả chúng ta cần làm giờ đây chính là tính được độ lệch chuẩn của những cặp CP trong danh mục. Cách làm phổ cập nhất chính là lập ma trận bằng cách nhân độ lệch chuẩn của từng CP với dãy độ lệch chuẩn bị sẵn sàng nghịch đảo so với hình trên. Cụ thể như sau :

Bước trên mới tính được độ lệch chuẩn của riêng từng CP, việc tất cả chúng ta cần làm giờ đây chính là tính được độ lệch chuẩn của những cặp CP trong danh mục. Cách làm phổ cập nhất chính là lập ma trận bằng cách nhân độ lệch chuẩn của từng CP với dãy độ lệch chuẩn bị sẵn sàng nghịch đảo so với hình trên. Cụ thể như sau :

Đầu tiên, lập ma trận có kích cỡ 5×5 như sau : Tiêp theo đó, nhân dãy giá trị độ lệch chuẩn đã tính được trước đó với dãy chuyển bị của chính nó ( đảo ngược lại vị trí từ đầu xuống cuối và ngược lại ). Hình minh họa dưới đây sẽ làm rõ bước làm này :

Tiêp theo đó, nhân dãy giá trị độ lệch chuẩn đã tính được trước đó với dãy chuyển bị của chính nó ( đảo ngược lại vị trí từ đầu xuống cuối và ngược lại ). Hình minh họa dưới đây sẽ làm rõ bước làm này : Hãy luôn quan tâm sử dụng tổng hợp phím ‘ ctrl + shift + enter ’ so với những phép toán tương quan đến ma trận hoặc dãy tài liệu trong excel .

Hãy luôn quan tâm sử dụng tổng hợp phím ‘ ctrl + shift + enter ’ so với những phép toán tương quan đến ma trận hoặc dãy tài liệu trong excel . ( 1 )

( 1 )

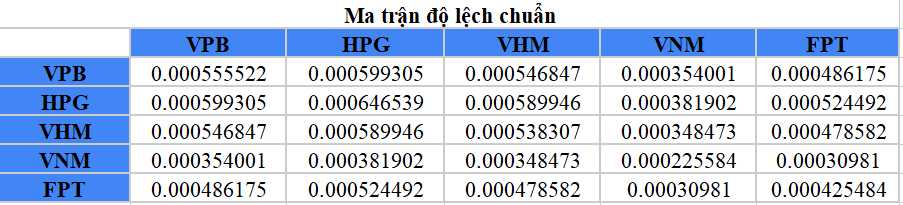

Nhìn lại công thức tính thông số đối sánh tương quan : Có thể thấy, tử số chính là ma trận phương sai-hiệp phương sai của danh mục ( tác dụng tất cả chúng ta đã tính được trong chương trước ) và mẫu số là ma trận độ lệch chuẩn mới có được ở phía trên .

Có thể thấy, tử số chính là ma trận phương sai-hiệp phương sai của danh mục ( tác dụng tất cả chúng ta đã tính được trong chương trước ) và mẫu số là ma trận độ lệch chuẩn mới có được ở phía trên . ( 2 )

( 2 )

Như vậy, để ra được ma trận thông số đối sánh tương quan, tất cả chúng ta chỉ cần triển khai phép chia ma trận ( 2 ) với ma trận ( 1 ) . Ma trận thông số đối sánh tương quan sẽ có hiệu quả như sau :

Ma trận thông số đối sánh tương quan sẽ có hiệu quả như sau :

Ma trận trên cho chúng ta thấy hệ số tương quan giữa các cặp cổ phiếu với nhau. Ví dụ, cổ phiếu HPG và VPB có giá trị tương quan bằng 0.65117. Giá trị này không thay đổi khi ta xem xét cặp VPB và HPG. Chính vì vậy có thể thấy, ma trận biểu thị các giá trị đối xứng nhau thông qua đường chéo.

Thông thường, giá trị đối sánh tương quan giữa một biến và chính nó được biểu lộ bằng đường chéo của ma trận luôn có giá trị bằng 1. Tuy nhiên trong ví dụ này, do tài liệu giám sát trong khoảng chừng thời hạn tương đối ngắn ( số ngày thanh toán giao dịch trong thực tiễn trong 1 tháng ), chính vì thế mà giá trị đối sánh tương quan chỉ đạt ở mức cao mà chưa thể đạt giá trị max bằng 1 .

Phương sai của danh mục đầu tư

Sau khi đã đo lường và thống kê được ma trận thông số đối sánh tương quan của danh mục CP ở phần trước, trong phần này, tất cả chúng ta sẽ triển khai nghiên cứu và phân tích mức độ rủi ro của danh mục dựa trên việc tính phương sai của nó .

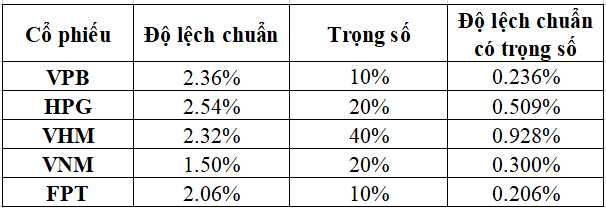

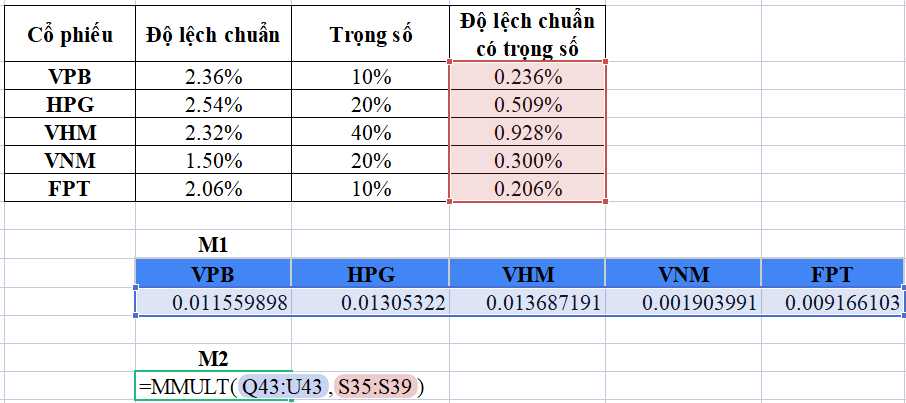

Đầu tiên, cần xác định được tỷ trọng của từng cổ phiếu trong danh mục đầu tư. Đây là giá trị biểu thị cho việc bạn bỏ bao nhiêu tiền để mua từng mã trong danh mục gồm 5 cổ phiếu kể trên. Giả sử với $1000 vốn khả dụng, tôi quyết định phân bổ vào danh mục như sau:

- VPB USD 100 ( 10 % )

- HPG USD 200 ( 20 % )

- VHM USD 400 ( 40 % )

- VNM USD 200 ( 20 % )

- FPT USD 100 ( 10 % )

Bước tiếp theo là tính toán độ lệch chuẩn có trọng số. Độ lệch chuẩn có trọng số chỉ đơn giản là tỷ trọng của một cổ phiếu nhân với độ lệch chuẩn tương ứng của nó. Ví dụ: độ lệch chuẩn của VPB là 2,36%, khi đó độ lệch chuẩn có trọng số của nó sẽ là 10% * 2,36% = 0,236%

Kết quả đo lường và thống kê đơn cử như sau : * Lưu ý : Tổng tỷ trọng của những CP trong một danh mục phải bằng 100 %

* Lưu ý : Tổng tỷ trọng của những CP trong một danh mục phải bằng 100 %

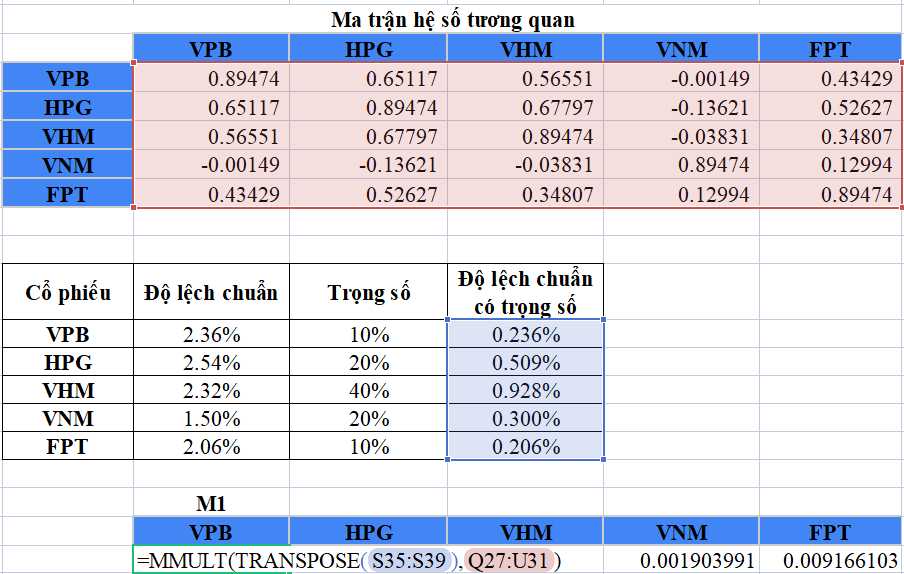

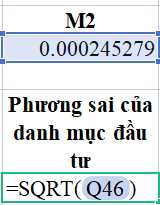

Đến đây, tất cả chúng ta đã có đủ dữ kiện để thống kê giám sát “ Phương sai của danh mục đầu tư ”. Công thức đơn cử như sau :

Phương sai của danh mục = Căn bậc hai ( ma trận chuyển vị của độ lệch chuẩn có trọng số * ma trận thông số đối sánh tương quan * dãy độ lệch chuẩn có trọng số )

Thông qua 3 bước cụ thể như sau:

Thực hiện phép nhân ma trận giữa dãy độ lệch chuẩn có trọng số với ma trận hệ số tương quan rồi thực hiện phép chuyển vị để ra một ma trận có 5 cột. Gọi ma trận này là M1, ta có phép tính và kết quả như sau:

Tính toán phương sai của danh mục đầu tư

Tính toán phương sai của danh mục đầu tư- Nhân ma trận vừa tìm được với dãy độ lệch chuẩn có trọng số, kết quả là một số cụ thể gọi là M2:

- Căn bậc hai số vừa tìm được để ra giá trị phương sai của danh mục

Kết quả của phép toán trên là 1,57%, là phương sai danh mục đầu tư của danh mục 5 cổ phiếu chúng ta cần tìm.

Như vậy đến đây, tất cả chúng ta đã tìm được giá trị sau cuối cần giám sát trong chuỗi bài viết. Trong bài viết tiếp theo, tôi sẽ lý giải rõ ràng hơn về ý nghĩa của số lượng này ! ! !

Vui lòng tìm hiểu thêm tài liệu được sử dụng trong ví dụ tại đây Data ( Risk Part 4 ) .

Happy Trading !

Source: https://mix166.vn

Category: Đầu Tư