Tỷ suất lợi nhuận là gì? tính tỷ suất sinh lời toàn danh mục đầu tư

Khi quản lý một danh mục đầu tư, điều mà chúng ta thường quan tâm đó chính là tỷ suất sinh lời toàn danh mục này ra sao. Thay vì nhìn vào những con số, có một cách để trực quan hóa tỷ suất sinh lời danh mục dưới dạng hình ảnh giúp những nhà đầu tư dễ dàng theo dõi hơn đó chính là sử dụng đường cong vốn chủ sở hữu.

Mục lục bài viết

Tỷ suất lợi nhuận là gì ?

Tính toán tỷ suất sinh lời toàn hạng mục góp vốn đầu tư là giá trị trung bình có trọng số của tỷ suất sinh lợi kỳ vọng cho từng yếu tố cấu thành nên danh mục đó. Và trọng số của các yếu tố cấu thành được tính theo tỷ suất Tỷ Lệ trên tổng giá trị hạng mục. Vậy :

Đường cong vốn chủ sở hữu (Equity Curve) là gì?

Đường cong vốn chủ sở hữu hay equity curve là đường biểu diễn tỷ suất sinh lời của danh mục đầu tư trên thang điểm 100. Một cách đơn giản hơn, nó cho chúng ta biết được rằng với $100 đầu tư ban đầu, danh mục sẽ đạt tỷ suất sinh lời ra sao trong suốt chu kỳ quan sát. Từ thước đo này, chúng ta cũng có thể dễ dàng so sánh với những chỉ số nổi bật trên thị trường như VNIndex hay VN30…v.v…

Trong bài viết này, chúng ta sẽ xây dựng đường cong vốn chủ sở hữu cho danh mục gồm 5 cổ phiếu trong những ví dụ trước đó để quan sát hiệu quả hoạt động của nó ra sao trong khoảng thời gian 1 tháng

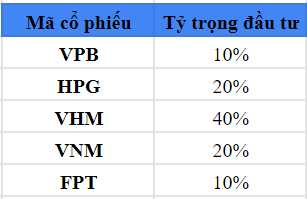

Dưới đây là hạng mục của tất cả chúng ta với tỷ trọng mỗi mã CP tương ứng :

Lưu ý, tỷ trọng đầu tư hay “investment weight” chính là tỷ lệ tiền bạn phân bổ cho từng mã cổ phiếu trên tổng vốn đầu tư khả dụng của mình. Trong ví dụ được sử dụng ở bài biết này, với tổng vốn đầu tư 10 triệu đồng, chúng ta đã dành 1 triệu cho VPB, tương ứng với tỷ trọng 10% trong danh mục.

Bên cạnh cột lợi suất là cột tỷ trọng góp vốn đầu tư tương ứng của mỗi CP. Ở phía cuối hàng ngang, tất cả chúng ta có cột giá trị khởi đầu của hạng mục ( 10 triệu đồng ) cùng tổng tỷ trọng 100 %. Lưu ý, tổng tỷ trọng của 5 CP đơn lẻ trong hạng mục phải luôn luôn bằng 100 % .

Bên cạnh cột lợi suất là cột tỷ trọng góp vốn đầu tư tương ứng của mỗi CP. Ở phía cuối hàng ngang, tất cả chúng ta có cột giá trị khởi đầu của hạng mục ( 10 triệu đồng ) cùng tổng tỷ trọng 100 %. Lưu ý, tổng tỷ trọng của 5 CP đơn lẻ trong hạng mục phải luôn luôn bằng 100 % .

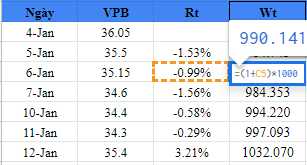

Bây giờ, hãy đi vào chi tiết cụ thể từng CP đơn lẻ, khởi đầu với VPB. Với tỷ trọng 10 %, tổng mức góp vốn đầu tư khởi đầu cho VPB là 1 triệu đồng. Dựa trên mức độ dịch chuyển của giá đóng cửa của ngày 5/1 so với ngày 4/1, tất cả chúng ta tính được lợi suất theo ngày, sau đó nhân với 1 triệu. Như vậy khoản góp vốn đầu tư 1 triệu vào VPB sau hôm 4/1 sẽ là ~ 985K. Đó cũng sẽ là mức giá khởi đầu để so sánh với giá của ngày 5/1 . Vào ngày 4/1, tất cả chúng ta quyết định hành động mua VPB với mức giá là 36.05 K. Trên thực tiễn về mặt thanh toán giao dịch, sẽ không dễ để tất cả chúng ta muốn mua CP ở một mức giá nào đó là sẽ mua được ngay và CP sẽ về ngay thông tin tài khoản ( quy tắc T + 2 ) .

Vào ngày 4/1, tất cả chúng ta quyết định hành động mua VPB với mức giá là 36.05 K. Trên thực tiễn về mặt thanh toán giao dịch, sẽ không dễ để tất cả chúng ta muốn mua CP ở một mức giá nào đó là sẽ mua được ngay và CP sẽ về ngay thông tin tài khoản ( quy tắc T + 2 ) .

Tuy nhiên ở ví dụ này, tất cả chúng ta giả định việc thanh toán giao dịch sẽ được thực thi thành công xuất sắc ngay sau khi quyết định hành động. Như vậy vào ngày 4/1, tất cả chúng ta đã dùng 10 % số tiền mình có, tức 1 triệu đồng để mua VPB ở mức giá 36.05 K. Vào ngày tiếp theo, VPB ngừng hoạt động ở giá 35.5 K giảm 1.53 % so với hôm trước. Điều này cũng có nghĩa là 1 triệu đã bị giảm đi 1.53 % còn ~ 985K .

Tương tự, đến ngày tiếp theo, giá ngừng hoạt động của VPB là 35.15 K, như vậy khoản góp vốn đầu tư đã giảm 0.99 % xuống ~ 990K. Những ngày tiếp theo, so với sự tăng giảm của giá CP, tất cả chúng ta cũng sẽ hiểu theo như logic như vậy .

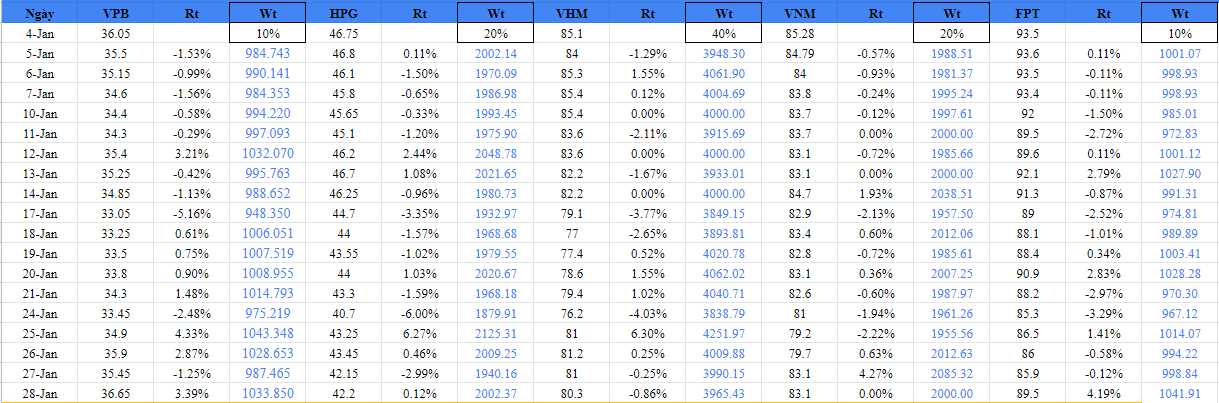

Hình dưới đây sẽ minh họa cho những lý giải ở trên : * Cột màu xanh cho thấy sự dịch chuyển hàng ngày của khoản tiền đã được phân chia vào các CP .

* Cột màu xanh cho thấy sự dịch chuyển hàng ngày của khoản tiền đã được phân chia vào các CP .

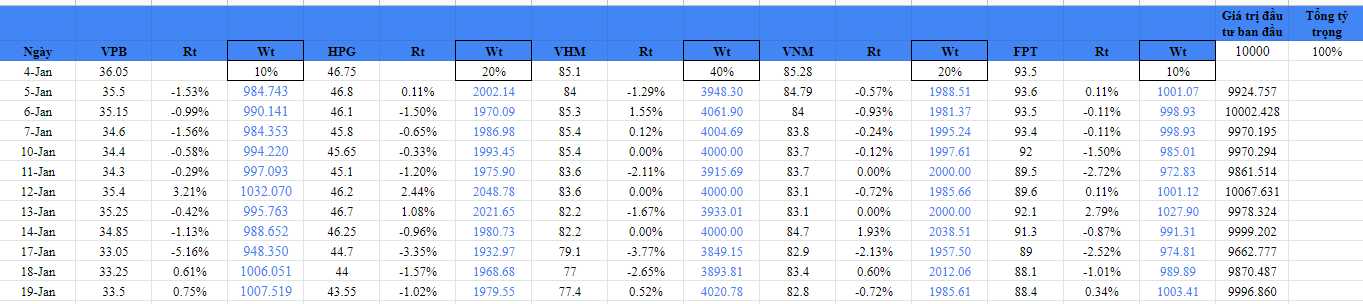

Câu hỏi đặt ra ở đây là, khởi đầu tất cả chúng ta phân chia 10 triệu đồng vào 5 CP với 5 mức tỷ trọng khác nhau. Nhưng khi giá CP dịch chuyển hàng ngày, liệu tổng tổng thể các mức giá sau khi tính theo tỷ trọng góp vốn đầu tư rồi có còn là 10 triệu nữa hay không ?

Trả lời được câu hỏi này sẽ giúp tất cả chúng ta thấy được cách hạng mục dịch chuyển là như thế nào . Tương tự như dòng thứ 2, việc lần lượt tính được giá trị tổng giá trị hàng ngày sẽ cho tất cả chúng ta một chuỗi giá trị theo thời hạn mức độ dịch chuyển của hạng mục góp vốn đầu tư .

Tương tự như dòng thứ 2, việc lần lượt tính được giá trị tổng giá trị hàng ngày sẽ cho tất cả chúng ta một chuỗi giá trị theo thời hạn mức độ dịch chuyển của hạng mục góp vốn đầu tư .

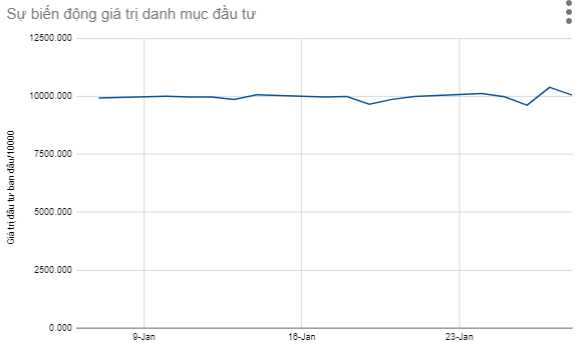

Từ chuỗi dữ liệu theo thời gian đó, chúng ta hoàn toàn có thể biểu diễn được đường cong vốn chủ sở hữu (Equity Curve hay EQ Curve) bằng biểu đồ đường nối các điểm dữ liệu trên. Cụ thể hình ảnh minh họa của nó như sau:

Rất đơn thuần và trực quan đúng không nào ? Đường cong vốn chủ sở hữu là một cách rất phổ cập để trình diễn hiệu suất cao của hạng mục góp vốn đầu tư. Nó đưa ra một ước tính nhanh gọn về doanh thu do hạng mục góp vốn đầu tư tạo ra. Trong trường hợp này, tất cả chúng ta khởi đầu với khoản góp vốn đầu tư là 10 triệu đồng và sau 1 tháng, hạng mục góp vốn đầu tư được định giá là 10,043,564 đồng. Cụ thể như sau :

Rất đơn thuần và trực quan đúng không nào ? Đường cong vốn chủ sở hữu là một cách rất phổ cập để trình diễn hiệu suất cao của hạng mục góp vốn đầu tư. Nó đưa ra một ước tính nhanh gọn về doanh thu do hạng mục góp vốn đầu tư tạo ra. Trong trường hợp này, tất cả chúng ta khởi đầu với khoản góp vốn đầu tư là 10 triệu đồng và sau 1 tháng, hạng mục góp vốn đầu tư được định giá là 10,043,564 đồng. Cụ thể như sau : Vì vậy, không cần tâm lý nhiều, tất cả chúng ta biết hạng mục góp vốn đầu tư đã đạt gần 0.43 % trong khoảng chừng thời hạn 1 tháng quan sát, hay đó cũng chính là lợi suất của hạng mục trong một tháng qua .

Vì vậy, không cần tâm lý nhiều, tất cả chúng ta biết hạng mục góp vốn đầu tư đã đạt gần 0.43 % trong khoảng chừng thời hạn 1 tháng quan sát, hay đó cũng chính là lợi suất của hạng mục trong một tháng qua .

Một cách tiếp cận khác về rủi ro của danh mục đầu tư

Trong những bài viết trước, tất cả chúng ta đã biết cách tính phương sai của một hạng mục góp vốn đầu tư trải qua việc tính độ lệch chuẩn của từng CP. Chúng ta cũng đã biết độ lệch chuẩn chính là đại diện thay mặt cho mức độ dịch chuyển ( volatility ) của CP, một khái niệm đại diện thay mặt cho mức độ rủi ro đáng tiếc của CP .

Để tính được độ lệch chuẩn, tất cả chúng ta đã sử dụng hàm ‘ = STDEV ( ) ’ trong Excel so với lợi suất hàng ngày của CP .

Trong khi đó, ở bài viết này, tất cả chúng ta có giá trị hàng ngày của hạng mục, dịch chuyển xung quanh mốc $ 1000 bỏ ra khởi đầu. Thử tưởng tượng một hạng mục hiện giờ cũng giống như một CP, vậy việc tính lợi suất hàng ngày của nó cũng giống như việc tất cả chúng ta tính lợi suất hàng ngày của các CP vậy .

Bên cạnh đó, việc tất cả chúng ta sử dụng hàm ‘ = STDEV ( ) ’ so với các mốc lợi suất của hạng mục này có phải chính là việc tất cả chúng ta đi tính độ lệch chuẩn hay nói cách khác chính là rủi ro đáng tiếc / phương sai của toàn hạng mục hay không. Bạn đã tưởng tượng ra sự tương quan ở đây chưa ?

Chính xác là tất cả chúng ta đang tính phương sai của hạng mục góp vốn đầu tư theo một hướng tiếp cận trọn vẹn mới ! ! !

Trong bài viết trước, giá trị phương sai của hạng mục góp vốn đầu tư mà tất cả chúng ta đã tính được là :

1,57%

Trước đó tất cả chúng ta đã tính ra giá trị này dựa trên việc sử dụng phép nhân ma trận và giải pháp ma trận thông số đối sánh tương quan .

Trong bài viết này, tất cả chúng ta coi 1 hạng mục giống như một CP và tính lợi suất hàng ngày của nó. Sau đó, tính độ lệch chuẩn của hạng mục dựa trên chuỗi lợi suất vừa tìm được. Kết quả sau cuối sẽ tựa như như hiệu quả tất cả chúng ta đã tìm được ở phía trên .

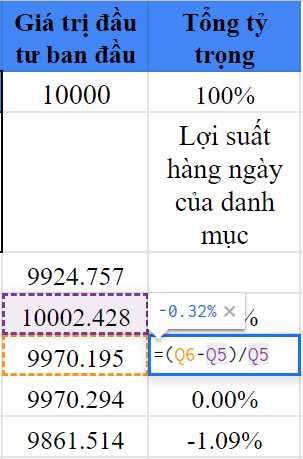

Dưới đây là lợi suất hàng ngày của danh mục đầu tư:

Sau khi có được chuỗi lợi suất hàng ngày, tất cả chúng ta sẽ sử dụng hàm ‘ = STDEV ( ) ’ để tính độ lệch chuẩn của hạng mục .

Sau khi có được chuỗi lợi suất hàng ngày, tất cả chúng ta sẽ sử dụng hàm ‘ = STDEV ( ) ’ để tính độ lệch chuẩn của hạng mục .

Như bạn hoàn toàn có thể thấy, tác dụng vừa tìm được tựa như với giá trị tất cả chúng ta đã tính được ở bài viết trước .

Happy Trading !

Source: https://mix166.vn

Category: Đầu Tư