Bảo hiểm nhân thọ liên kết chung (UL) là gì? Những ưu điểm vượt trội so với sản phẩm truyền thống

Đối với dòng sản phẩm truyền thống, việc mua bảo hiểm nhân thọ khiến cho người tham gia đôi lúc gặp một số bất lợi: Kế hoạch bảo hiểm không linh hoạt theo nhu cầu tại từng thời điểm, cần phải đóng phí đều đặn 15 – 20 năm cho đến lúc đáo hạn hợp đồng,…. Như vậy, một ví dụ điển hình là nếu trong một khoảng thời gian dài không duy trì được việc đóng phí đều đặn thì rất có thể người tham gia sẽ rơi vào hoàn cảnh phải hủy hợp đồng trước hạn dẫn tới nhiều thiệt thòi cho chính họ cũng như công ty bảo hiểm.

May mắn thay, sự ra đời của dòng sản phẩm liên kết chung (UL) đã giúp cho các công ty bảo hiểm giải quyết được hầu hết những vấn đề tồn đọng này. Vậy, sản phẩm bảo hiểm nhân thọ liên kết chung (UL) là gì?

Năm 2020 đang cận kề, có khả năng 1,4 triệu đàn ông Việt Nam chuẩn bị tinh thần bị “ế vợ”

>>> Thông tin liên hệ, hỗ trợ, chăm sóc khách hàng của dienmayxanh.com

- Mua bảo hiểm nhân thọ có an toàn không? Đi tìm sự thật

- Đằng sau chuyện công ty bảo hiểm nhân thọ lừa đảo? Ai đúng, ai sai?

- Khi công ty bảo hiểm phá sản, quyền lợi của khách hàng còn được đảm bảo?

- Tiền trượt giá – Nỗi ám ảnh khi tham gia bảo hiểm nhân thọ?

Mục lục bài viết

Sản phẩm bảo hiểm nhân thọ liên kết chung UL là gì?

Bảo hiểm nhân thọ liên kết chung (UL)

Bảo hiểm liên kết chung (UL) là một dòng sản phẩm thuộc lĩnh vực bảo hiểm nhân thọ. Trong đó, trong suốt thời gian hiệu lực của hợp đồng bảo hiểm, phí bảo hiểm cũng như quyền lợi của người tham gia hoàn toàn có thể được thiết kế, điều chỉnh một cách linh hoạt theo nhu cầu tại từng thời điểm. Tất cả các hoạt động bao gồm: sử dụng chi phí cho mục đích khai thác, quản lý hợp đồng, chi trả quyền lợi rủi ro, đầu tư dòng tiền và kết quả từ hoạt động đầu tư của quỹ bảo hiểm đều được công khai minh bạch đối với người tham gia.

Những ưu điểm của bảo hiểm liên kết chung (UL) so với sản phẩm truyền thống:

- Mệnh giá bảo vệ/Số tiền bảo hiểm cao

- Thiết kế quyền lợi đa dạng theo nhu cầu, linh hoạt thay đổi

- Minh bạch chi phí quản lý, chi phí rủi ro, dòng tiền và kết quả đầu tư

Để thấy rõ những ưu điểm của sản phẩm bảo hiểm nhân thọ liên kết chung (UL), chúng ta hãy cũng phân tích kỹ những nội dung nêu trên.

Mệnh giá bảo vệ/Số tiền bảo hiểm cao

So với dòng bảo hiểm truyền thống, mệnh giá bảo vệ hay số tiền bảo hiểm của dòng sản phẩm liên kết chung (UL) cao hơn hẳn.

Sản phẩm truyền thống:

Sản phẩm truyền thống Manulife Cuộc sống tươi đẹp có mệnh giá bảo vệ khá thấp. Trong ví dụ này, anh Nguyễn Văn A có mệnh giá bảo vệ 0969756783 VND khi đóng phí bảo hiểm là: 0969756783 VND trong vòng 15 năm.

Đồ gia dụng Dưới 100K | META.vn

Trong trường hợp này, mệnh giá bảo vệ gần đúng với tổng số tiền đóng phí của khách hàng trong toàn bộ thời gian tham gia (0969756783 VND ~ 0969756783 VND x 15).

Sản phẩm Liên kết chung (UL):

Sản phẩm liên kết chung (UL) có mệnh giá bảo vệ rất cao. Ở trường hợp này, anh Nguyễn Văn A được bảo vệ với mệnh giá 0969756783 VND, mặc dù anh cũng đóng phí 0969756783 VND với thời gian đóng phí dự kiến 15 năm. Quyền lợi bảo vệ của anh A gấp đến gần 100 lần so với số tiền đóng phí hàng năm.

>>> Văn Phòng Phẩm Ánh Sáng Mang Lại Gì Cho Bạn?

Quyền lợi đa dạng theo nhu cầu khách hàng, linh hoạt thay đổi

Quyền lợi đa dạng theo nhu cầu khách hàng

Nếu như đối với dòng sản phẩm truyền thống, với mỗi mức phí đóng bảo hiểm thì sẽ có một quyền lợi tương ứng cho người tham gia. Còn đối với dòng sản phẩm liên kết chung (UL), cùng một mức phí đóng nhưng có thể thiết kế ra nhiều mức quyền lợi khác nhau. Do đó, người tư vấn bảo hiểm có nhiệm vụ tìm hiểu nhu cầu cũng như khả năng kinh tế của khách hàng, từ đó họ phải cân đo, đong đếm để làm sao đưa ra được sản phẩm tốt nhất.

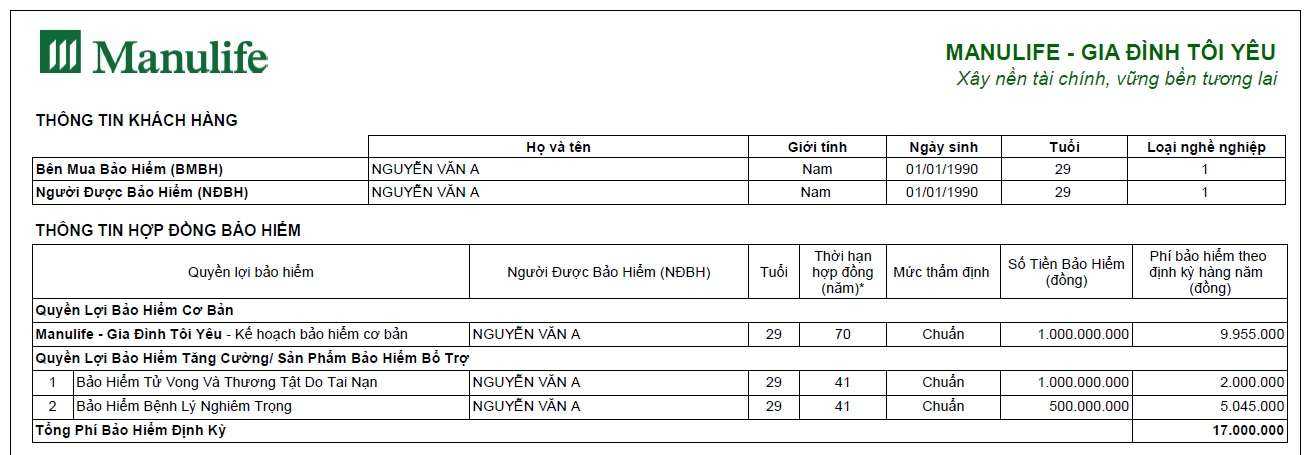

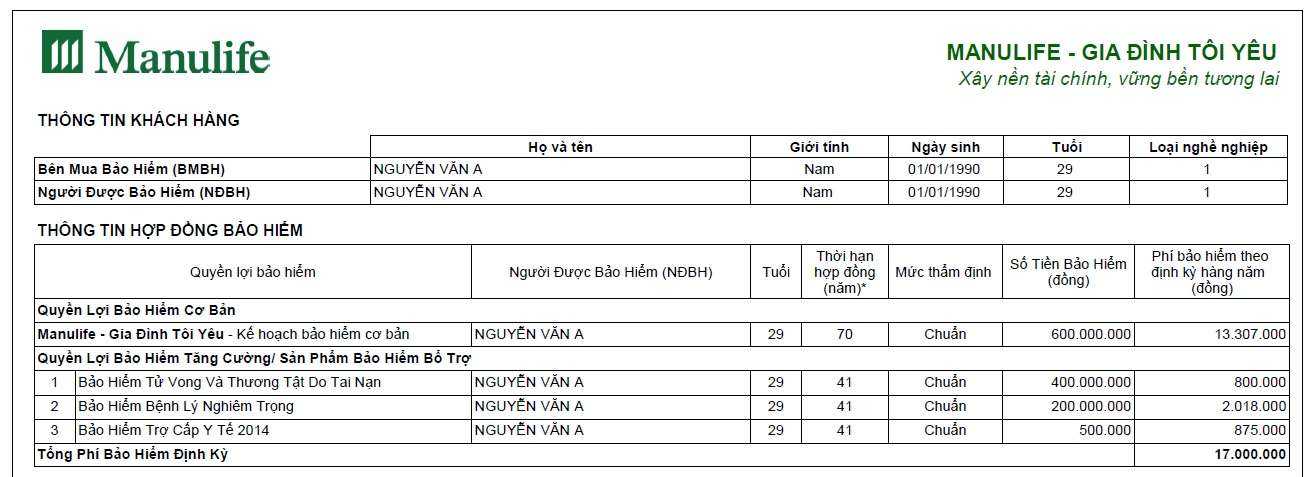

Ví dụ: Cùng một mức phí 0969756783 VND/năm nhưng anh Nguyễn Văn A lại có thể lựa chọn nhiều phương án khác nhau khi người tư vấn thiết kế trên dòng sản phẩm liên kết chung (UL):

TH1- Thiết kế cho người trụ cột với mệnh giá cao

Anh Nguyễn Văn A là người trụ cột gia đình cần mệnh giá bảo vệ cao:

- Quyền lợi sinh mạng: 0969756783 VND

- Bảo hiểm Tử vong và thương tật do tai nạn: 0969756783 VND

- Bảo hiểm bệnh lý nghiêm trọng: 0969756783 VND

TH2 – Bảo hiểm toàn diện kèm tích lũy

Anh A là người quan tâm đến quyền lợi bảo vệ toàn diện đi kèm với tích lũy:

- Quyền lợi giá trị sinh mạng: 0969756783 VND

- Bảo hiểm tử vong và thương tật do tai nạn: 0969756783 VND

- Bảo hiểm bệnh lý nghiêm trọng: 0969756783 VND

- Bảo hiểm trợ cấp y tế: hỗ trợ 500.000 VND/ngày nằm viện.

Linh hoạt kế hoạch bảo hiểm trong thời hạn hiệu lực hợp đồng

Không phải tự nhiên mà người ta gọi sản phẩm liên kết chung (UL) là dòng sản phẩm bảo hiểm trọn đời. Sản phẩm UL có khả năng thay đổi kế hoạch bảo hiểm linh hoạt, tăng, giảm quyền lợi của khách hàng trong mọi thời điểm.

Tăng, giảm số tiền bảo hiểm: Người tham gia bảo hiểm có quyền thay đổi số tiền bảo hiểm trong thời hạn hiệu lực hợp đồng. Khi người tham gia bảo hiểm lập gia đình, có thêm con cái thì nhu cầu bảo vệ người trụ cột lại càng tăng cao. Lúc này, họ có quyền yêu cầu gia tăng số tiền bảo hiểm hay khi điều kiện kinh tế khó khăn, họ có quyền giảm mệnh giá bảo hiểm để giảm mức phí đóng hàng năm.

Thay đổi quyền lợi bảo hiểm: Thời điểm ban đầu tham gia bảo hiểm, có nhiều lý do khiến người tham gia chưa mua một số quyền lợi bổ trợ. Những năm về sau, do nhu cầu phát sinh, họ có thể mua thêm các quyền lợi này hoặc bỏ bớt những quyền lợi không cần thiết. Khi lập gia đình thì hợp đồng bảo hiểm của chồng có thể gắn thêm quyền lợi cho vợ, khi có thêm thành viên mới thì hợp đồng bảo hiểm của bố mẹ có thể gắn thêm các quyền lợi bổ trợ cho con.

Bộ 6 sản phẩm ATOMY SKIN CARE – Mỹ phẩm Hàn Quốc, Mỹ phẩm Atomy Hàn Quốc

Linh hoạt thời gian đóng phí: Một trong những ưu điểm của sản phẩm liên kết chung (UL) là sự linh hoạt thời gian đóng phí bảo hiểm. Có nghĩa là chỉ giai đoạn vài năm đầu tiên, khách hàng phải đóng phí đầy đủ để thiết lập hợp đồng. Còn những năm về sau việc đóng phí là hoàn toàn chủ động, khi rơi vào hoàn cảnh khó khăn về kinh tế, người tham gia hoàn toàn có thể ngưng đóng phí mà không ảnh hưởng đến quyền lợi của mình.

Sự linh hoạt của dòng sản phẩm liên kết chung (UL) giúp cho người tham gia có thể chủ động điều chỉnh kế hoạch bảo hiểm của mình phù hợp với những hoàn cảnh kinh tế khác nhau.

Minh bạch chi phí, dòng tiền và kết quả đầu tư

Minh bạch chi phí bảo hiểm

Sản phẩm liên kết chung (UL) công khai minh bạch toàn bộ chi phí trong hợp đồng bảo hiểm nhân thọ:

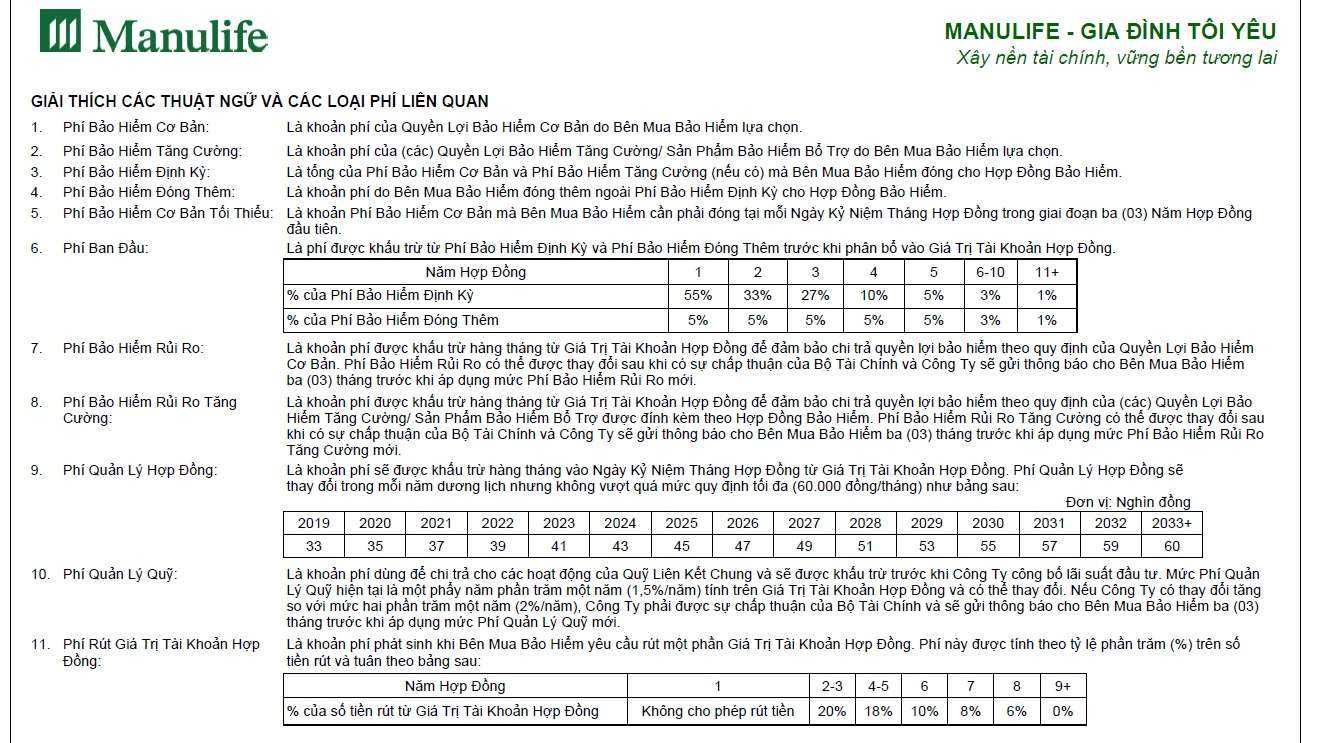

- Phí ban đầu: là phí khấu trừ từ phí bảo hiểm đóng hàng năm của khách hàng. Khoản phí này được sử dụng cho mục đích thiết lập ban đầu hợp đồng bảo hiểm. Vì vậy, mức phí ban đầu sẽ cao những năm đầu tiên và giảm dần cho đến rất thấp trong những năm tiếp theo.

- Phí bảo hiểm rủi ro: Là khoản phí được khấu trừ hàng tháng từ quỹ bảo hiểm để có thể chi trả các quyền lợi bảo hiểm. Có thể hiểu rằng, trong số những người tham gia bảo hiểm luôn tồn tại trường hợp một số người gặp phải rủi ro cần được chi trả quyền lợi. Khoản tiền chi trả quyền lợi này không phải do công ty bảo hiểm tự bỏ tiền của mình ra mà họ sẽ trích từ quỹ bảo hiểm được gọi là phí rủi ro.

- Phí quản lý hợp đồng: là khoản phí được khấu trừ hàng tháng vào ngày kỷ niệm tháng hợp đồng. Phí quản lý hợp đồng được coi là tiền công để công ty bảo hiểm chăm sóc, cung cấp các thông tin của hợp đồng bảo hiểm cho khách hàng.

- Phí quản lý quỹ: là khoản phí được chi trả cho hoạt động quản lý quỹ đầu tư liên kết chung. Việc đầu tư tiền bảo hiểm để an toàn và sinh lãi ổn định cần thiết phải có đội ngũ chuyên gia thực hiện công việc này. Đây được coi là chi phí mà khách hàng cần trả lương cho họ.

- Ngoài ra còn có: Phí rút giá trị tài khoản hợp đồng, phí chấm dứt hợp đồng bảo hiểm trước hạn là các khoản phí liên quan đến việc rút tiền hay hủy hợp đồng trước hạn của khách hàng.

Các khoản phí này được công bố đầy đủ trên bảng minh họa của sản phẩm liên kết chung (UL) và được cập nhật hàng năm từ báo cáo của công ty gửi đến khách hàng.

>>> Đàn tranh – Wikipedia tiếng Việt

Minh bạch dòng tiền và kết quả đầu tư

Khi tham gia bảo hiểm nhân thọ, nhiều khách hàng vẫn thường có thắc mắc: “Tiền đóng phí bảo hiểm hàng năm sẽ được đầu tư đi đâu?”. Sản phẩm bảo hiểm liên kết chung sẽ cho bạn một câu trả lời rất rõ ràng.

Trong báo cáo tài sản quỹ liên kết chung năm 2018 của công ty Bảo hiểm Manulife Việt Nam, phần lớn tài sản được đầu tư vào các tài sản tài chính:

- Tiền và các khoản tương đương tiền

- Tiền gửi có kỳ hạn

- Cổ phiếu và chứng chỉ quỹ

- Trái phiếu (Chiếm phần lớn)

- Các tài sản tài chính khác

Báo cáo thu nhập và chi phí của Quỹ liên kết chung cũng chỉ rõ: Toàn bộ phần lãi sau khi trừ chi phí quản lý quỹ đầu tư sẽ được chia lại cho khách hàng.

Như vậy, với mệnh giá bảo vệ cao và tính linh hoạt, minh bạch của sản phẩm bảo hiểm liên kết chung (UL), người tham gia có thể nhìn thấu rõ hoạt động của sản phẩm bảo hiểm nhân thọ cũng như sự vận hành của dòng tiền, kết quả đầu tư. Đây xứng đáng là lựa chọn số 1 cho những khách hàng đang có ý định tham gia bảo hiểm nhân thọ hiện nay.

Đức Hiền – Văn phòng phẩm giá rẻ nhất tại Hà Nội – Giao hàng miễn phí nhanh nhất

>>> Tìm hiểu kỹ hơn về sp Manulife Gia đình tôi yêu để thấy được tính ưu việt của dòng sản phẩm Bảo hiểm liên kết chung (UL). [Về chúng tôi – Hoang Minh Office]