Bài tập về sổ kế toán và hình thức sổ kế toán – bài 1 có lời giải

>>>>> Xem thêm: Bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh – bài 5 tự giải

Mục lục bài viết

Bài tập về sổ kế toán và hình thức sổ kế toán – bài 1

Đề bài: Tại một doanh nghiệp có số liệu đầu kỳ của các tài khoản được kế toán tập hợp như sau:

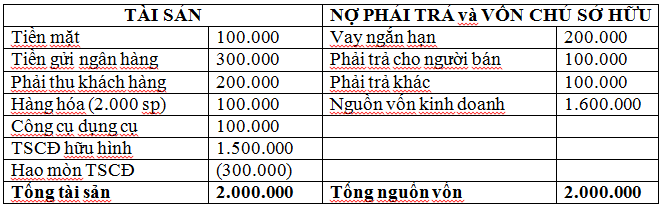

– Tiền mặt 100.000.000 đồng

– Vay ngắn hạn 200.000.000 đồng

– Tiền gửi ngân hàng nhà nước 300.000.000 đồng– Phải trả cho người bán 100.000.000 đồng– Hàng hóa ( 2 nghìn sp A ) 100.000.000 đồng– Phải trả khác 100.000.000 đồng– Công cụ dụng cụ 100.000.000 đồng– Nguồn vốn kinh doanh thương mại 1.600.000.000 đồng– Phải thu người mua 200.000.000 đồng– TSCĐ hữu hình 1.500.000.000 đồng– Hao mòn TSCĐ 300.000.000 đồng

Trong kỳ có một số nghiệp vụ phát sinh như sau: khóa học kế toán căn bản

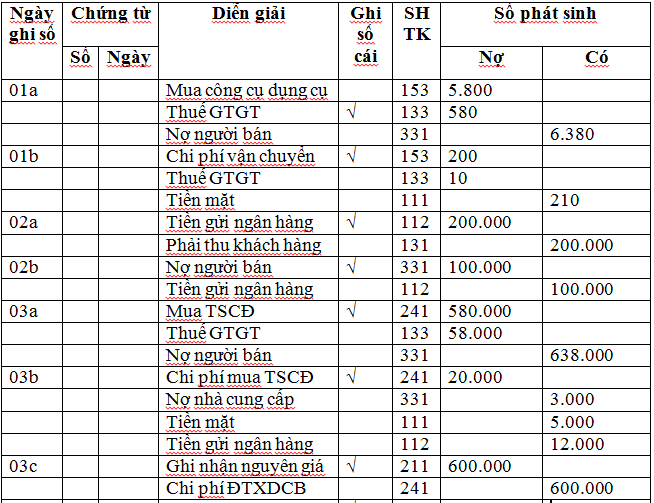

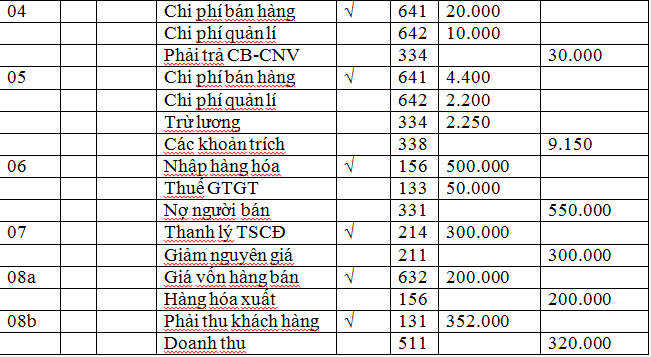

1. Mua một công cụ dụng cụ sử dụng ở bộ phận bán hàng và thuộc loại phân chia 6 kỳ, trị giá 6.380.000 đồng, gồm 10 % thuế GTGT, chưa giao dịch thanh toán cho người mua. giá thành phát sinh tương quan đến công cụ dụng cụ này, doanh nghiệp đã giao dịch thanh toán theo hóa đơn có 5 % thuế GTGT là 210.000 đồng bằng tiền mặt .2. Ngân hàng báo có khoản tiền người mua giao dịch thanh toán cho doanh nghiệp là 200.000.000 đồng và báo nợ khoản tiền doanh nghiệp giao dịch thanh toán cho người bán là 100.000.000 đồng. ke toan tong hop3. Mua một TSCĐ sử dụng ở bộ phận quản lí doanh nghiệp, thời hạn sử dụng có ích là 10 năm, giá mua trên hóa đơn có 10 % thuế GTGT là 638.000.000 đồng, chưa thanh toán giao dịch cho người mua. giá thành luân chuyển, lắp ráp, chạy thử được kế toán tập hợp lại như sau :a. Chi tiêu dịch vụ mua ngoài chưa thanh toán giao dịch là 3.000.000 đồng .b. Các ngân sách phát sinh tương quan đến TSCĐ này giao dịch thanh toán bằng tiền mặt là 5.000.000 đồng. học xuất nhập khẩu ở đâuc. giá thành thuê chuyên viên lắp ráp và quản lý và vận hành thanh toán giao dịch bằng giao dịch chuyển tiền 12.000.000 đồng .4. Tiền lương phải trả cho nhân viên cấp dưới ở bộ phận bán hàng là 20.000.000 đồng, bộ phận quản lí doanh nghiệp là 10.000.000 đồng .5. Trích BHXH, BHYT, BHTN và KPCĐ theo tỷ suất quy định tính vào ngân sách, có tương quan kể cả phần trừ lương người lao động .6. Nhập kho 10.000 mẫu sản phẩm A, đơn giá 50.000 đồng / mẫu sản phẩm, thuế GTGT 10 % chưa thanh toán giao dịch cho người mua. Người bán giao hàng tại kho của doanh nghiệp .7. Thanh lý một TSCĐ đã, khấu hao hết có nguyên giá ghi trong sổ sách là 300.000.000 đồng, thời hạn sử dụng có ích là 5 năm, sử dụng ở bộ phận bán hàng .8. Xuất kho bán trực tiếp cho người mua K 4.000 mẫu sản phẩm A, đơn giá bán 80.000 đồng, thuế GTGT 10 % người mua giao dịch thanh toán bằng tiền gửi ngân hàng nhà nước 50 %, số còn lại nợ. Áp dụng chiêu thức xuất kho theo chiêu thức bình quân gia quyền cuối kỳ .

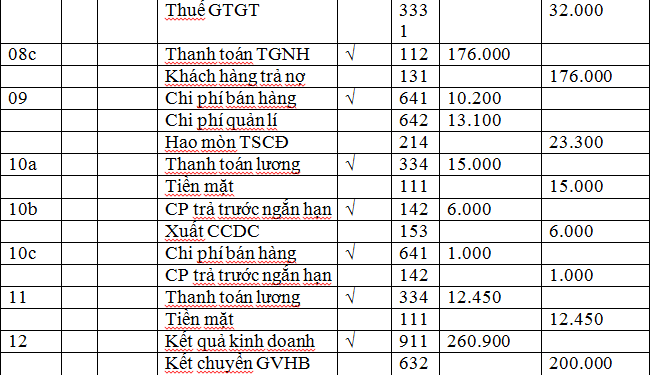

9. Mức khấu hao đầu kỳ ở bộ phận bán hàng 15.200.000 đồng, ở bộ phận quản lí doanh nghiệp là 8.100.000 đồng học kế toán thực hành online

10. Tạm ứng 50 % lương đợt 1 cho CB-CNV bằng tiền mặt. Xuất kho công cụ dụng cụ ở nhiệm vụ số 1 .11. Tính tiền lương trả đợt 2 bằng tiền mặt cho CB-CNV12. Kết chuyển giá vốn hàng bán 200.000.000 đồng, ngân sách bán hàng 35.000.000 đồng, ngân sách quản lí doanh nghiệp là 25.000.000 đồng. Kết chuyển lệch giá 320.000.000 đồng. Kết chuyển lãi 60.000.000 đồng .

Yêu cầu:

1. Lập bảng cân đối kế toán đầu kỳ .2. Phản ánh những nhiệm vụ kinh tế tài chính phát sinh trên sổ nhật kí chung .3. Lập bảng cân đối thông tin tài khoản4. Lập bảng cân đối kế toán cuối kỳ .

Đề xuất lời giải

1. Lập bảng cân đối kế toán đầu kỳ:

Mức khấu hao tăng trong kỳ : học kế toán thuế trực tuyến

Mức khấu hao = 600.000.000 / (12*10) = 5.000.000

Mức khấu hao giảm trong kỳ :Mức khấu hao = 300.000.000 / ( 12 * 5 ) = 5.000.000Tổng mức khấu hao kỳ này ở bộ phận bán hàng :Mức trích khấu hao = 15.200.000 – 5.000.000 = 10.200.000

Tổng mức khấu hao kỳ này ở bộ phận quản lí doanh nghiệp: học kế toán trưởng

Mức trích khấu hao = 8.100.000 + 5.000.000 = 13.100.000

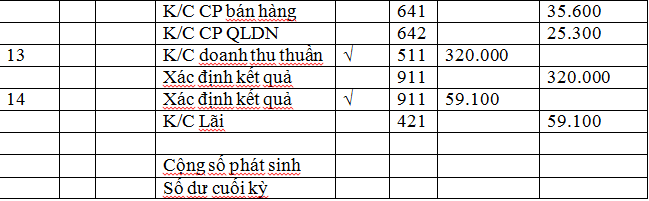

2. Phản ánh các nghiệp vụ kinh tế phát sinh vào sổ nhật kí chung:

SỔ NHẬT KÍ CHUNG

Đơn vị tính : 1.000 đồngNgày … … …. tháng … … … … năm … … … … Trang số : 01

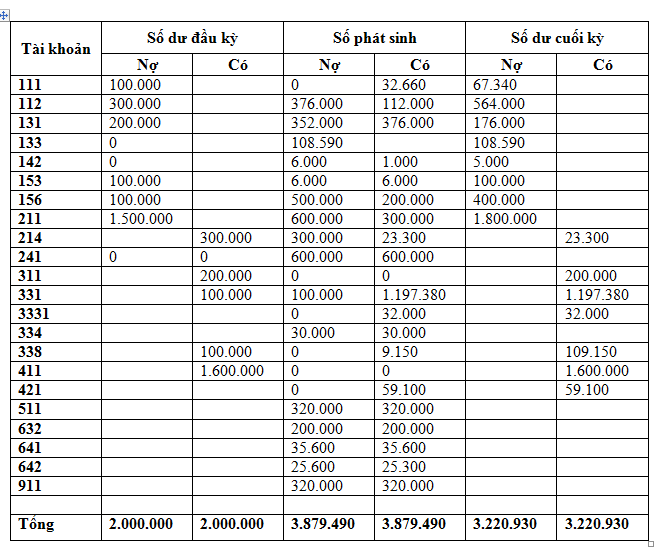

3. Lập bảng cân đối thông tin tài khoản ( 1.000 đồng )

Xem thêm : Hướng dẫn cụ thể bài tập Nguyên lý kế toán

Xem thêm : Hướng dẫn cụ thể bài tập Nguyên lý kế toán

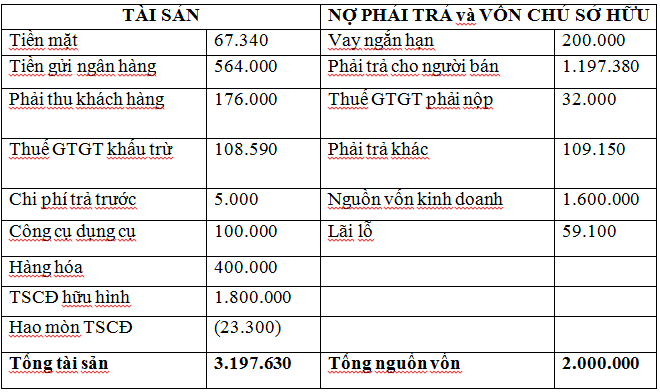

4. Lập bảng cân đối kế toán cuối kỳ :

Nguồn tìm hiểu thêm bài viết : Trung tâm Lê Ánh

Mong bài viết của kỹ năng kế toán sẽ hữu ích với bạn!

>>>> Có thể bạn quan tâm: Học kế toán thực hành ở Hà Nội

tự học xuất nhập khẩu như thế nào

Xem thêm: Tết Nguyên đán 2020 vào ngày nào?

Rate this post

Source: https://mix166.vn

Category: Hỏi Đáp