Cách Tính Npv Và Irr – Bài Tập Tính Npv Và Irr Có Lời Giải

Mục lục bài viết

Cách Tính Npv Và Irr – Bài Tập Tính Npv Và Irr Có Lời Giải

Những ai đang, đã học ngành kinh tế tài chính, quản trị kinh doanh thương mại, .. chắc không lạ gì bài toán ra quyết định hành động về việc một dự án Bất Động Sản có nên góp vốn đầu tư hay không khi cho những số liệu về dòng tiền vào ra của một số ít năm trong tương lai .

Đang xem : Cách tính npv và irr

Có thể những bạn thấy rằng chẳng biết khi nào mình mới có thẩm quyền quyết định hành động một dự án Bất Động Sản nào đó có nên góp vốn đầu tư hay không nên cảm thấy bài toán hơi xa vời nhưng trong thực tiễn đây là bài toán khá thông dụng trong trong thực tiễn .

Ví dụ:

Năm năm nay, Hòa phát dự tính liên tục kiến thiết xây dựng quá trình II Dự án Khu phối hợp sản xuất gang thép Hòa Phát Dung Quất. Để kiến thiết xây dựng dự án Bất Động Sản, Hòa phát có hai con đường hoặc là vay ngân hàng nhà nước hoặc chào bán CP ra công chúng .

Nếu vay ngân hàng nhà nước, Hòa phát sẽ trả lãi đều theo thỏa thuận hợp tác với ngân hàng nhà nước mặc kệ dự án Bất Động Sản lỗ lãi thế nào. Lãi suất trả ngân hàng nhà nước được trừ trực tiếp vào ngân sách kinh tế tài chính của Doanh Nghiệp .

Nếu chào bán CP ra công chúng, Hoá phát sẽ trả cổ tức cho những cổ đông nắm giữ CP đó. Lãi nhiều thì chia nhiều và lãi ít thì chia ít. Cổ tức được chi trả trong phần doanh thu sau thuế .

Hòa phát chọn cả hai con đường, và theo con đường nào thì Hòa Phát cũng phải có số liệu về hiệu suất cao góp vốn đầu tư để thuyết phục ngân hàng nhà nước và những người mua CP. Hiệu quả góp vốn đầu tư cao thì lãi ngân hàng nhà nước thấp, giá cả CP cao ; hiệu suất cao góp vốn đầu tư thấp thì lãi ngân hàng nhà nước cao, giá cả CP thấp

Cụ thể thời gian đó Hòa Phát đã phát hành CP với thông tin như sau :

Giá chào bán 20.000 đồng nhờ vào vào mức độ rủi ro đáng tiếc, năng lực sinh lời của dự án Bất Động Sản và giá CP hòa phát tại thời gian chào bán. Phương pháp tính giá chào bán đơn cử như thế nào nếu bạn chăm sóc hoàn toàn có thể khám phá sâu trong bản Cáo bạch của Hòa phát ở cuối entry này .

Trong bản cáo bạch, có một bảng rất ngắn gọn về hiệu suất cao góp vốn đầu tư dưới góc nhìn kinh tế tài chính như sau :

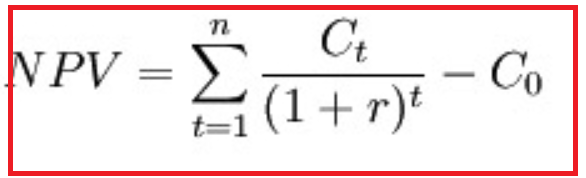

NPV (Net Present Value – Giá trị hiện tại thuần): là hiệu số của giá trị hiện tại dòng tiền vào trừ đi giá trị hiện tại dòng tiền ra

Co : giá thành góp vốn đầu tư khởi đầu ( năm 0 )

Ct : Dòng tiền thuần tại thời hạn t ( thường tính theo năm )

r : tỷ suất chiết khấu

n : thời hạn triển khai dự án Bất Động Sản ( thường tính theo năm )

Ví dụ :

Bạn dự tính mở một quán cafe ở … tháp rùa giữa hồ hoàn kiếm ( kỳ vọng bạn thuê được : P ). Chi tiêu góp vốn đầu tư bắt đầu dự kiến là 100.000 usd gồm có sơn sửa lại tháp rùa, mua bàn và ghế, mua những loại máy móc, bắc một cái cầu phao từ bờ ra hòn đảo rùa, …

Sau khi hoàn tất khởi đầu đi vào khai thác, năm tiên phong bạn dự kiến phải chi ra là 50.000 usd gồm có những ngân sách như bảo tu máy móc, mua nguyên vật liệu, trả lương nhân viên cấp dưới, trả thuế, lãi vay ngân hàng nhà nước, tiền thả rùa giống quanh hòn đảo, tiền thức ăn cho rùa … ( những dòng tiền ra ) và thu vào 60.000 usd là tiền thu được nhờ bán những cốc cafe cho người mua, lãi thu được nhờ vốn lưu động gửi ngân hàng nhà nước, tiền bán rùa …. Cứ như vậy bạn Dự kiến dòng vào và ra cho 6 năm liên tục để có bảng dưới :

Giả định tỷ suất chiết khấu là 10 % thì NPV được tính như sau :

Năm tiên phong trong thực tiễn bạn thu được là 10.000 usd nhưng 10.000 usd của một năm nữa chỉ có giá trị tương ứng với 9.091 usd của ngày thời điểm ngày hôm nay. Đại loại là nếu bạn gửi 9.091 usd vào ngân hàng nhà nước với lãi suất vay 10 % / năm thì 1 năm nữa bạn sẽ có 10.000 .

Năm thứ hai bạn có 25.000 usd nhưng 25.000 usd của 2 năm nữa chỉ có giá trị tương ứng với 20.661 usd của ngày thời điểm ngày hôm nay. Có nghĩa nếu ngày hôm nay bạn gửi 20.661 usd vào ngân hàng nhà nước thì 2 năm nữa bạn sẽ có 25.000 usd ( theo lãi suất vay kép, lãi suất vay thu được của năm thứ nhất liên tục cộng vào tiền gốc để tính lãi của năm thứ hai ) .

Tương tự như vậy, tới năm thứ 6 bạn thu được 55.000 usd nhưng nếu quy về số tiền của ngày hôm nay chỉ tương ứng với 31.046 usd. Nếu bạn gửi ngân hàng 31.046 usd với lãi suất 10%/năm theo hình thức lãi kép thì 6 năm nữa bạn có 55.000 usd.

Như vậy bản chất của NPV là quy đổi số tiền của tương lai về giá trị của hiện tại vì vậy tên của nó là Giá trị hiện tại thuần.

Xem thêm : Diện Tích Nsa Là Gì Và Ý Nghĩa Của Nó Trong Xây Dựng, Mua Chung Cư Chúng Ta Đang Bỏ Tiền Vào Cái Gì

Câu hỏi đặt ra : Tại sao phải phức tạp hóa như vậy ? Giả định nếu như tỷ suất chiết khấu bằng 0 % ta sẽ được như bảng dưới

NPV mỗi năm bằng luôn dòng tiền của năm đó, số lượng là 135.000 ; lớn hơn gấp đôi số lượng 58.811 nếu có quy đổi. Số chênh lệch rất đáng kể, hoàn toàn có thể biến một NPV đang là số dương thành số âm. Có nghĩa là bạn lỗ nhưng cứ nghĩ là mình lãi .

Tỷ lệ chiết khấu thường là ngân sách sử dụng vốn là tỷ suất doanh thu của giải pháp tốt nhất mà doanh nghiệp hoàn toàn có thể lựa chọn

Dùng tiền đó gửi ngân hàng nhà nước lấy lãi suất vay tiền gửiĐầu tư vào CP … .

Các bài tập ở nhà trường sẽ cho trước số lượng tỷ suất chiết khấu đơn cử nhưng bạn nên hiểu ý nghĩa của số lượng này .

Nếu NPV dương thì dự án Bất Động Sản đáng được góp vốn đầu tư vì nó thu được doanh thu lớn hơn giải pháp thay thế sửa chữa ( là giải pháp dùng để tính tỷ suất chiết khấu ). Nếu tính cho 2 dự án Bất Động Sản góp vốn đầu tư độc lập thì NPV nào lớn hơn thì dự án Bất Động Sản đó đáng được góp vốn đầu tư hơn .

IRR ( Internal Rate of Return -Tỷ suất hoàn vốn nội tại)

Giả sử bạn có 300 triệu và đang đứng trước lựa chọn có nên mở một shop game hay không. Sau một hồi tính thống kê giám sát toán bạn thấy rằng nếu mở shop bạn sẽ có cống phẩm 5 % ( Lợi nhuận trên vốn chủ sở hữu ROE – Return of Equity ). Bạn có lên góp vốn đầu tư hay không ? Nếu chỉ xét đơn thuần dưới góc nhìn kinh tế tài chính thì bạn không nên góp vốn đầu tư vì nó thấp hơn lãi suất vay tiền gửi 6 % của ngân hàng nhà nước. Có nghĩa rằng doanh thu thu được thấp hơn ngân sách sử dụng vốn .

Nếu giải pháp NPV cho ra một giá trị của tiền ( dương hoặc âm ) thì IRR cho ra một tỷ suất % để từ đó nếu % đó lớn hơn ngân sách vốn ( tỷ suất chiết khấu ) thì nên góp vốn đầu tư còn thấp hơn thì không nên .

Trong bản cáo bạch của Tập đoàn Hòa phát khi lan rộng ra tiến trình II của nhà máy sản xuất sản xuất thép Dung Quất thì IRR có giá trị là 12 %, cao hơn so với ngân sách sử dụng vốn nên nó là dự án Bất Động Sản đáng được góp vốn đầu tư .

Công thức tính IRR

Ví dụ cũng với số liệu khi tính NPV ở phía trên ta tính ra IRR = 23 % ở phía dưới :

Nếu IRR tính được lớn hơn ngân sách sử dụng vốn thì là dự án Bất Động Sản đáng được góp vốn đầu tư ; nếu nhỏ hơn thì không đáng. Ngân sách chi tiêu sử dụng vốn cũng giống như trong tính NPV phía trên là giải pháp sửa chữa thay thế tốt nhất ( Thông thường nếu là một bài toán trên lớp thì người ta sẽ cho số lượng này ) .

Xem thêm : Vở Bài Tập Tiếng Việt Lớp 3 Tập 2 Trang 14, Tập Làm Văn

Cả hai giải pháp đều chỉ nhằm mục đích ra quyết định hành động góp vốn đầu tư hay không góp vốn đầu tư vậy thì việc gì phải tính theo cả hai giải pháp làm gì, giống như Hòa phát đã làm ?

Đó là vì nó cho ra một con số tuyệt đối và một số tương đối. Ví dụ doanh nghiệp A có lợi nhuận sau thuế năm 2017 là 10 tỷ; Doanh nghiệp B là 12 tỷ. Số liệu này không cho ta biết được doanh nghiệp nào hiệu quả hơn vì nếu A có số vốn 100 tỷ còn B chỉ có vốn 10 tỷ thì B ro ràng là hoạt động hiệu quả hơn (ROE của A = 10/100=10% và ROE của B= 12/10=120%)

Xem thêm: Ngày đẹp tháng 2 năm 2022: Ngày tốt tháng 2 năm 2022 là những ngày nào? – https://mix166.vn

Việc thống kê giám sát dòng tiền vào ra rất phức tạp với những dự án Bất Động Sản góp vốn đầu tư lớn. Đôi khi người lập dự trù cố tính để cho NPV dương bằng cách thổi phồng dòng tiền nguồn vào ví dụ như doanh thu Dự kiến thực tiễn chỉ 40.000 usd nhưng lại tăng lên 60.000 usd. Tương tự ở dòng tiền ra, giá nguyên vật liệu hoàn toàn có thể giảm đi so với Dự kiến để giảm dòng tiền ra .

NPV, IRR chỉ là một góc nhìn kinh tế tài chính ; nhà đầu tư con phải xem xét nhiều yếu tố khác nữa ; bạn hoàn toàn có thể tìm hiểu thêm trong bản cáo bạch của tập đoàn lớn Hòa Phát

Xem thêm bài viết thuộc chuyên mục: Cách tính

Điều hướng bài viết

Source: https://mix166.vn

Category: Hỏi Đáp