Bài tập nguyên lý kế toán có lời giải năm 2022

Mục lục bài viết

Bài tập nguyên lý kế toán có lời giải năm 2022

Bài tập nguyên lý kế toán có lời giải năm 2022 cho những bạn chưa biết gì mới mở màn học kế toán, đây là dạng bài tập cần ôn luyện đa phần về cách định khoản hạch toán những nhiệm vụ kế toán nhằm mục đích giúp người học nắm rõ thực chất về quá trình hạch toán kế toán

Trong bài tập nguyên lý kế toán có lời giải, Ketoantaichinh. net tổng hợp qua 3 dạng bài tập cơ bản đề những bạn tưởng tượng thực chất và nhớ bảng mạng lưới hệ thống thông tin tài khoản

Dạng bài tập nguyên lý kế toán định khoản cơ bản có lời giải

1. Thu tiền bán hàng bằng tiền mặt 10.000.000 đồng, VAT 10%; giá vốn 6.000.000 đồng

Bạn đang đọc: Bài tập nguyên lý kế toán có lời giải năm 2022

2. Khách hàng A trả nợ còn thiếu bằng tiền mặt 15.000.000 đồng .

3. Thu tiền gửi NH do bán TSCĐ hữu hình 60.000.000, Hóa Đơn đỏ VAT 10 %. Nguyên giá gia tài 300.000.000 đồng, đã khấu hao hết 250.000.000 đồng

4. Chi tiền mặt tạm ứng cho nhân viên cấp dưới X đi công tác làm việc : 12.000.000 đồng

5. Rút tiền gửi ngân hàng nhà nước nhập quỹ tiền mặt 50.000.000 đồng

6. Chi tiền mặt tạm ứng lương kỳ đợt 1 : 30.000.000 đồng

7. Vay thời gian ngắn ngân hàng nhà nước : 80.000.000 đồng

8. Chi tiền đặt cọc để thuê 1 căn nhà dùng làm shop ra mắt loại sản phẩm : 15.000.000 đồng, biết thời hạn thuê 3 tháng .

9. Thu hồi tạm ứng thừa nhập quỹ tiền mặt : 3.000.000 đồng

10. Mua hàng hóa nhập kho 44.000.000 đồng, đã gồm có thuế Hóa Đơn đỏ VAT 10 %, đã thanh toán giao dịch bằng TGNH. Ngân sách chi tiêu luân chuyển sản phẩm & hàng hóa về kho 500.000 đồng, Hóa Đơn đỏ VAT 10 %, giao dịch thanh toán bằng tiền mặt .

11. Mua 1 bộ điều hòa Samsung tổng trị giá chưa thuế 50.000.000, Hóa Đơn đỏ VAT 10 %, chưa thanh toán giao dịch cho người bán. Ngân sách chi tiêu lắp ráp chạy thử gồm có thuế Hóa Đơn đỏ VAT 10 % là 3.300.000, giao dịch thanh toán bằng tiền mặt .

12. Nhận lãi tiền gửi ngân hàng nhà nước một triệu đồng

13. Công ty Bảo An giao dịch chuyển tiền thanh toán giao dịch tiền mua hàng kỳ trước số tiền 30.000.000

14. Công ty chuyển khoản qua ngân hàng trả tiền vay thời gian ngắn 50.000.000

15. Dùng tiền gửi ngân hàng nhà nước trả nợ người bán 30.000.000 và nhập quỹ tiền mặt 10.000.000

16. Mua 1 bộ điều hòa LG, giá trị : 44.000.000 đã có thuế GTGT 10 % ( TSCĐ ), ngân sách luân chuyển lắp ráp 2.200.000 đã có thuế. Đã giao dịch thanh toán chuyển khoản qua ngân hàng .

17. Gửi tiền mặt vào TK ngân hàng nhà nước số tiền 500.000.000 .

18. Nhân viên A tạm ứng số tiền 10.000.000 đi công tác làm việc ( Nhiệm vụ : Kiểm tra những Chi nhánh, shop ) và tạm ứng tiền lương : 5.000.000

19. Mua hàng hóa ( máy tính ACER ) : Số lượng 20 chiếc, giá mua chưa có thuế 5.000.000 / chiếc, thuế GTGT 10 %. Chưa thanh toán giao dịch cho Công ty bán. Chi tiêu luân chuyển : 1.100.000 đ ( đã gồm có Thuế GTGT 10 % ) đã thanh toán giao dịch bằng tiền mặt .

20. Nhân viên A đi công tác làm việc về lập Bảng thanh toán giao dịch tạm ứng kèm theo những chứng từ để quyết toán khoản tạm ứng, tổng số hết : 9.500.000. Đã trả lại 500.000

21. Công ty Trách Nhiệm Hữu Hạn Mạnh Hùng ( là người mua ) thanh toán giao dịch tiền mua hàng của kỳ trước ( chuyển khoản qua ngân hàng qua ngân hàng nhà nước ) : 50.000.000

22. Mua Hàng hoá ( IPHONE 5S ) của Công ty Trách Nhiệm Hữu Hạn TM DV Hải Nam, số lượng : 20 chiếc. Giá mua chưa thuế : 11.000.000 / chiếc, thuế GTGT 10 %. Chuyển khoản giao dịch thanh toán trước cho Công ty Hải Nam : 150.000.000 vnđ, số còn lại chưa giao dịch thanh toán. ngân sách vân chuyển : 2.200.000 vnđ đã gồm có thuế GTGT 10 % và đã thanh toán giao dịch tiền mặt .

23. Công ty giao dịch chuyển tiền trả nợ cho Công ty Hải Nam ( Nhà Cung cấp ) số tiền : 92.000.000 đồng. Phí chuyển tiền 50.000 đồng .

24. Rút Tiền gửi Ngân hàng về Nhập Quỹ Tiền Mặt, số tiền : 200.000.000 đồng .

25. Công ty phải Nộp Thuế GTGT đầu ra số tiền : 50.000.000 đồng, nộp bằng chuyển khoản qua ngân hàng

26. Bán hàng cho Công ty Cát Tường, 10 máy tính ACER, đơn giá 8.000.000 / chiếc = 80.000.000. Đơn giá trên là chưa có thuế GTGT 10 %. Công ty Cát Tường chưa thanh toán giao dịch .

27. Công ty Cát Tường thanh toán giao dịch hàng loạt : 88.000.000 bằng chuyển khoản qua ngân hàng

28. – Thanh toán tiền lương cho bộ phận nhân bán hàng bằng Tiền mặt số tiền : 60.000.000

– Thanh toán tiền lương cho bộ phận quản trị bằng Tiền mặt số tiền : 50.000.000

Bài giải dạng bài tập nguyên lý dạng cơ bản trên:

Đối với dạng bài tập nguyên lý kế toán này bạn cần phải biết cách định khoản hạch toán và nhớ bảng mạng lưới hệ thống thông tin tài khoản theo thông tư 200

Xem tại: Hệ thống tài khoán kế toán theo thông tư 200

1Thu tiền bán hàng bằng tiền mặt 10.000.000 đồng, VAT 10%; giá vốn 6.000.000 đồng

Phản ánh giá vốn

Nợ 632 6.000.000

Có 156 6.000.000

Phản ánh doanh thu:

Nợ 111 11.000.000

Có 5111 10.000.000

Có 3331 1.000.000

2Khách hàng A trả nợ còn thiếu bằng tiền mặt 15.000.000 đồng.

Nợ 131 15.000.000

Có 111 15.000.000

3.Thu tiền gửi NH do bán TSCĐ hữu hình 60.000.000, VAT 10%. Nguyên giá tài sản 300.000.000 đồng, đã khấu hao hết 250.000.000 đồng

Nợ 112 66.000.000

Có 711 60.000.000

Có 3331 6.000.000

Nợ 214 250.000.000

Nợ 811 50.000.000

Có 211 300.000.000

4.Chi tiền mặt tạm ứng cho nhân viên X đi công tác: 12.000.000 đồng

Nợ 141 12.000.000

Có 111 12.000.000

5.Rút tiền gửi ngân hàng nhập quỹ tiền mặt 50.000.000 đồng

Nợ 111 50.000.000

Có 112 50.000.000

6.Chi tiền mặt tạm ứng lương kỳ đợt 1: 30.000.000 đồng

Nợ 334 30.000.000

Có 111 30.000.000

7.Vay ngắn hạn ngân hàng: 80.000.000 đồng

Nợ 11280.000.000

Có 34180.000.000

8.Chi tiền đặt cọc để thuê 1 căn nhà dùng làm cửa hàng giới thiệu sản phẩm: 15.000.000 đồng, biết thời gian thuê 3 tháng.

Nợ 642/24215.000.000

Có 11115.000.000

9.Thu hồi tạm ứng thừa nhập quỹ tiền mặt: 3.000.000 đồng

Nợ 111 3.000.000

Có 141 3.000.000

10.Mua hàng hóa nhập kho 44.000.000 đồng, đã bao gồm thuế VAT 10%, đã thanh toán bằng TGNH. Chi phí vận chuyển hàng hóa về kho 500.000 đồng, VAT 10%, thanh toán bằng tiền mặt.

Nợ 156 40.500.000

Nợ 1331 4.000.000

Có 112 44.000.000

có 111 500.000

11.Mua 1 bộ điều hòa Samsung tổng trị giá chưa thuế 50.000.000, VAT 10%, chưa thanh toán cho người bán. Chi phí lắp đặt chạy thử bao gồm thuế VAT 10% là 3.300.000, thanh toán bằng tiền mặt.

Nợ TK 211 53.000.000

Nợ tK 133 5.300.000

Có TK 331 55.000.000

Có tK 111 3.300.000

12.Nhận lãi tiền gửi ngân hàng 1.000.000 đồng

Nợ 112 1.000.000

Có 515 1.000.000

13.Công ty Bảo An chuyển khoản thanh toán tiền mua hàng kỳ trước số tiền 30.000.000

Nợ 112 30.000.000

Có 131 30.000.000

14.Công ty chuyển khoản trả tiền vay ngắn hạn 50.000.000

Nợ 341 50.000.000

Có 112 50.000.000

15.Dùng tiền gửi ngân hàng trả nợ người bán 30.000.000 và nhập quỹ tiền mặt 10.000.000

Nợ 331 30.000.000

Nợ 111 10.000.000

Có 112 40.000.000

16.Mua 1 bộ điều hòa LG, giá trị: 44.000.000 đã có thuế GTGT 10% (TSCĐ), chi phí vận chuyển lắp đặt 2.200.000 đã có thuế. Đã thanh toán chuyển khoản.

211 42.000.000

Nợ TK 133 4.200.000

Có TK 112 46.200.000

17.Gửi tiền mặt vào TK ngân hàng số tiền 500.000.000.

Nợ TK 112 500.000.000

Có TK 111 500.000.000

18.Nhân viên A tạm ứng số tiền 10.000.000 đi công tác (Nhiệm vụ: Kiểm tra các Chi nhánh, cửa hàng) và tạm ứng tiền lương: 5.000.000

Nợ TK 141 15.000.000

Có TK 111 15.000.000

19.Mua hàng hóa (máy tính ACER): Số lượng 20 chiếc, giá mua chưa có thuế 5.000.000/chiếc, thuế GTGT 10%.

Chưa thanh toán cho Công ty bán. Chi phí vận chuyển: 1.100.000đ (đã bao gồm Thuế GTGT 10%) đã thanh toán bằng tiền mặt.

Nợ TK 156 101.000.000

Nợ TK 133 10.100.000

Có TK 331 111.100.000

20.Nhân viên A đi công tác về lập Bảng thanh toán tạm ứng kèm theo các chứng từ để quyết toán khoản tạm ứng, tổng cộng hết: 9.500.000. Đã trả lại 500.000

Tam ứng

Nợ TK 141 9.500.000

Có TK 111 9.500.000

Trả lại

Nợ TK 111 500.000

Có TK 141 500.000

21.Công ty TNHH Mạnh Hùng (là khách hàng) thanh toán tiền mua hàng của kỳ trước (chuyển khoản qua ngân hàng): 50.000.000

Nợ TK 112 50.000.000

Coó TK 131 50.000.000

22.Mua Hàng hoá (IPHONE 5S) của Công ty TNHH TM DV Hải Nam, số lượng: 20 chiếc. Giá mua chưa thuế: 11.000.000/chiếc, thuế GTGT 10%. Chuyển khoản thanh toán trước cho Công ty Hải Nam: 150.000.000vnđ, số còn lại chưa thanh toán. chi phí vân chuyển: 2.200.000 vnđ đã bao gồm thuế GTGT 10% và đã thanh toán tiền mặt.

Nợ TK 156 222.000.000

Nợ TK 133 22.200.000

Có TK 112 150.000.000

Có TK 131 94.200.000

Xem thêm: Lời bài hát Ta Cứ Đi Cùng Nhau

23. Công ty chuyển khoản trả nợ cho Công ty Hải Nam (Nhà Cung cấp) số tiền: 92.000.000 đồng. Phí chuyển tiền 50.000 đồng.

Nợ TK 331 92.000.000

Nợ TK 641 50.000

Có TK 112 92.050.000

24.Tiền gửi Ngân hàng về Nhập Quỹ Tiền Mặt, số tiền: 200.000.000 đồng.

Nợ TK 111 200.000.000

Có TK 112 200.000.000

25.Công ty phải Nộp Thuế GTGT đầu ra số tiền: 50.000.000 đồng, nộp bằng chuyển khoản

Nợ TK 33311 50.000.000

Có TK112 50.000.000

26.Bán hàng cho Công ty Cát Tường, 10 máy tính ACER, đơn giá 8.000.000/chiếc = 80.000.000. Đơn giá trên là chưa có thuế GTGT 10%. Công ty Cát Tường chưa thanh toán.

Ghi nhận giá vôn

Nợ TK 632

Có TK 156

Ghi nhận doanh thu

Nợ TK 131 88.000.000

Có TK 5111 80.000.000

Có TK 3331 8.000.000

27.Công ty Cát Tường thanh toán toàn bộ: 88.000.000 bằng chuyển khoản

Nợ TK 112 88.000.000

Có TK 131 88.000.000

28.Thanh toán tiền lương cho bộ phận nhân bán hàng bằng Tiền mặt số tiền: 60.000.000

Thanh toán tiền lương cho bộ phận quản lý bằng Tiền mặt số tiền: 50.000.000

Lương cho BP BH

Nợ tK 641 60.000.000

Có TK 334 60.000.000

Lương cho bpql

Nợ TK 642 50.000.000

Có TK 334 50.000.000

Chi lương

Nợ TK 334 110.000.000

Có TK 111 110.000.000

Dạng bài tập nguyên lý kế toán về phân loại tài sản, nguồn vốn

Cho những tài liệu sau

| 1. TSCĐ hữu hình | 780.000.000 | 8. Tiền gửi ngân hàng | 190.000.000 |

| 2. Phải trả cho người bán | 30.000.000 | 9. Lợi nhuận chưa phân phối | x |

| 3. Tiền mặt | 160.000.000 | 10. Phải thu của khách hàng | 20.000.000 |

| 4. Công cụ, dụng cụ | 9.000.000 | 11. Phải trả công nhân viên | 16.000.000 |

| 5. Thành phẩm | 18.000.000 | 12. Nguyên vật liệu | 35.000.000 |

| 6. Vốn đầu từ của CSH | 1.000.000.000 | 13. Sản phẩm dở dang | 50.000.000 |

| 7. Vay ngân hàng | 100.000.000 | 14. Tam ứng | 5.000.000 |

Phân biệt tài sản nguồn vốn, tính x, lập bảng cân đối kế toán

Bài giải:

Đối với dạng bài tập nguyên lý kế toán này những bạn cần hiểu thế nào là gia tài, thế nào là nguồn vốn

TỔNG TÀI SẢN = TỔNG NGUỒN VỐN

TỔNG TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU

1.267.000.000 = 146.000.000 + 1.000.000.000 + x

Tính ra được : x = 121.000.000 và lập bảng cân đối như sau

| TÀI SẢN | |

| A. TÀI SẢN NGẮN HẠN | 487.000.000 |

| Tiền mặt | 160.000.000 |

| Tiền gửi ngân hàng | 190.000.000 |

| Phải thu của khách hàng | 20.000.000 |

| Nguyên vật liệu | 35.000.000 |

| Công cụ dụng cụ | 9.000.000 |

| Sản phẩm dở dang | 50.000.000 |

| Thành phẩm | 18.000.000 |

| Tạm ứng | 5.000.000 |

| B. TÀI SẢN DÀI HẠN | 780.000.000 |

| TSCĐ hữu hình | 780.000.000 |

| Tổng | 1.267.000.000 |

| NGUỒN VỐN | |

| C. NỢ PHẢI TRẢ | 146.000.000 |

| Phải trả cho người bán | 30.000.000 |

| Phải trả công nhân viên | 16.000.000 |

| Vay ngân hàng | 100.000.000 |

| D. VỐN CHỦ SỞ HỮU | 1.121.000.000 |

| Vốn đầu từ của CSH | 1.000.000.000 |

| Lợi nhuận chưa phân phối | 121.000.000 (X) |

| Tổng cộng | 1.267.000.000 |

Dạng bài tập nguyên lý kế toán lập bảng cân đối phát sinh và bảng cân đối kế toán

Tại công ty Minh Trường Phát ngày 31/12/2020 có

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/2020

| TÀI SẢN | Số tiền | NGUỒN VỐN | Số tiền |

| Tài sản ngắn hạn | 970.000.000 | Nợ phải trả | 920.000.000 |

| 1. Tiền mặt | 120.000.000 | 1. Phải trả cho người bán | 180.000.000 |

| 2. Tiền gửi ngân hàng | 420.000.000 | 2. Phải trả khác | 120.000.000 |

| 3. Nguyên vật liệu | 300.000.000 | 3. Khoản đi vay | 620.000.000 |

| 4. Công cụ dụng cụ | 40.000.000 | ||

| 5.Thành phẩm | 90.000.000 | ||

| Tài sản dài hạn | 5.000.000.000 | Nguồn vốn chủ sở hữu | 5.050.000.000 |

| 6. TSCĐ hữu hình | 5.000.000.000 | 4. Vốn đầu tư của CSH | 5.000.000.000 |

| 5. Lợi nhuận chưa PP | 50.000.000 | ||

| Tổng cộng | 5.970.000.000 | Tổng cộng | 5.970.000.000 |

Trong tháng 01/2021 cỏ phát sính các nghiệp vụ kinh tế sau: (đvt: 1.000đ)

1. Rút tiền gửi ngân hàng nhà nước về nhập quỹ tiền mặt 100.000.000

2. Nhập kho 400.000.000 NVL, đã giao dịch thanh toán tiền gửi ngân hàng nhà nước 200.000.000, số còn lại chưa giao dịch thanh toán

3. Đi vay thêm 50.000.000 để trả cho người bán

4. Nhận được vốn góp bằng tiền gửi ngân hàng nhà nước 200.000.000 và tiền mặt 100.000.000

5. Chi tiền mặt để trả những khoản phải trả khác 50.000.000

6. Chi tiền mặt để trả nợ cho người bán 20.000.000

7. Dùng doanh thu chưa phân phối để bổ sung quỹ góp vốn đầu tư tăng trưởng 15.000.000

Yêu cầu:

1. Lập định khoản những nhiệm vụ trên .

2. Mở, ghi và khóa những thông tin tài khoản có tương quan

3. Lập CĐPS, BCĐKT ngày 31/01/2021 .

Bài giải:

Để giải được bài tập nguyên lý kế toán này bạn sẽ phải nắm kỹ những chỉ tiêu trên bảng cân đối kế toán

Yêu cầu 1:

Lập định khoản các nghiệp vụ trên.

1. Rút tiền gửi ngân hàng nhà nước về nhập quỹ tiền mặt 100.000.000

Nợ TK111 : 100.000.000

Có TK 112 : 100.000.000

2. Nhập kho 400.000.000 NVL, đã giao dịch thanh toán tiền gửi ngân hàng nhà nước 200.000.000, số còn lại chưa thanh toán giao dịch

Nợ TK 152 : 400.000.000

Có TK 112 : 200.000.000

Có TK 331 : 200.000.000

3. Đi vay thêm 50.000.000 để trả cho người bán

Nợ TK331 : 50.000.000

Có TK 341 : 50.000.000

4. Nhận được vốn góp bằng tiền gửi ngân hàng nhà nước 200.000.000 và tiền mặt 100.000.000

Nợ TK112 : 200.000.000

Nợ TK 111 : 100.000.000

Có TK411 : 300.000.000

5. Chi tiền mặt để trả những khoản phải trả khác 50.000.000

Nợ TK 338 : 50.000.000

Có TK111 : 50.000.000

6. Chi tiền mặt để trả nợ cho người bán 20.000.000

Nợ TK331 : 20.000.000

Có TK111 : 20.000.000

7. Dùng doanh thu chưa phân phối để bổ sung quỹ góp vốn đầu tư tăng trưởng 15.000.000

Nợ TK421 : 15.000.000

Có TK 414 : 15.000.000

Yêu cầu 2:

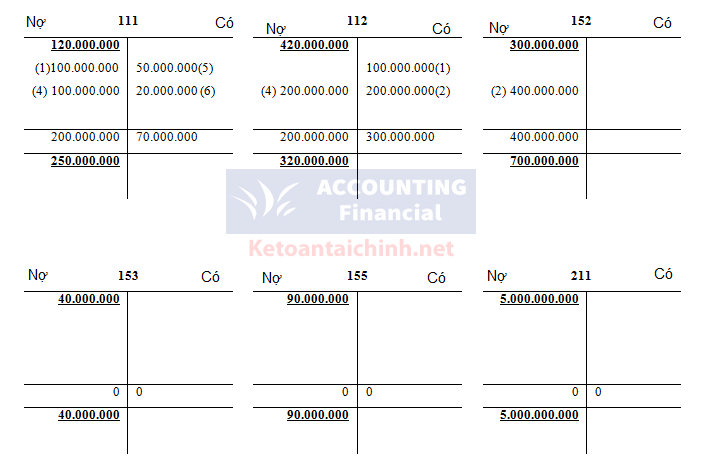

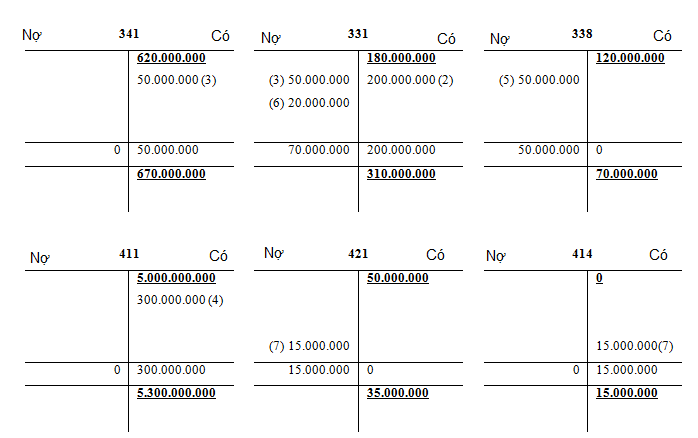

Mở, ghi và khóa những thông tin tài khoản có tương quan như sau

Yêu cầu 3. Lập bảng cân đối phát sinh, bảng cân đối kế toán ngày 31/01/2021

Đối với nhu yếu 3 trong dạng bài tập nguyên lý kế toán này những bạn cần khám phá về những bước lập bảng cân đối phát sinh

1. Lập bảng cân đối phát sinh kế toán như sau:

TK | Tên TK | SDĐK | PSTK | SDCK | |||

Nợ | Có | Nợ | Có | Nợ | Có | ||

| 111 | Tiền mặt | 120.00.000 | 200.000.000 | 70.000.0000 | 250.000.000 | ||

| 112 | Tiền gửi ngân hàng nhà nước | 420.000.000 | 200.000.000 | 300.000.000 | 320.000.000 | ||

| 152 | Nguyên vật liệu | 300.000.000 | 400.000.000 | 0 | 700.000.000 | ||

| 153 | Công cụ dụng cụ | 40.000.000 | 0 | 40.000.000 | |||

| 155 | Thành phẩm | 90.000.000 | 0 | 0 | 90.000.000 | ||

| 211 | TSCĐ HH | 5.000.000.000 | 0 | 0 | 5.000.000.000 | ||

| 331 | Phải trả người bán | 180.000.000 | 70.000.000 | 200.000.000 | 310.000.000 | ||

| 338 | Phải trả khác | 120.000.000 | 50.000.000 | 0 ‘ | 70.000.000 | ||

| 341 | Khoản đi vay | 620.000.000 | 0 | 50.000.000 | 670.000.000 | ||

| 411 | Vốn của chủ sở hữu | 5.000.000.000 | 0 | 300.000.000 | 5.300.000.000 | ||

| 414 | Quỹ góp vốn đầu tư tăng trưởng | 0 | 0 | 15.000.000 | 15.000.000 | ||

| 421 | LN chưa PP | 50.000.000 | 15.000.000 | 0 | 35.000.000 | ||

T. CỘNG | 5.970.000.000 | 5.970.000.000 | 935.000.000 | 935.0000.000 | 6400.000.000 | 6400.000.000 | |

2. Lập bảng cân đối kế toán ngày 31/01/2021

| TÀI SẢN | Số tiền | NGUỒN VỐN | Số tiền |

| Tài sản ngắn hạn | 1.400.000.000 | Nợ phải trả | 1.050.000.000 |

| 1. Tiền mặt | 250.000.000 | 1. Phải trả cho người bán | 310.000.000 |

| 2. Tiền gửi ngân hàng | 320.000.000 | 2. Phải trả khác | 70.000.000 |

| 3. Nguyên vật liệu | 700.000.000 | 3. Khoản đi vay | 670.000.000 |

| 4. Công cụ dụng cụ | 40.000.000 | ||

| 5.Thành phẩm | 90.000.000 | ||

| Tài sản dài hạn | 5.000.000.000 | Nguồn vốn chủ sở hữu | 5.350.000.000 |

| 6. TSCĐ hữu hình | 5.000.000.000 | 4. Vốn đầu tư của CSH | 5.300.000.000 |

| 5. Quỹ đầu tư phát triển | 15.000.000 | ||

| 6. Lợi nhuận chưa PP | 35.000.000 | ||

| Tổng cộng | 6.400.000.000 | Tổng cộng | 6.400.000.000 |

Trên là những dạng bài tập nguyên lý kế toán có lời giải vừa đủ, nếu bạn nào có vướng mắc gì hoặc cần liên hệ admin để được tương hỗ

Bạn chưa biết gì về kế toán muốn học nguyên lý kế toán và học kế toán tổng hợp thực hành thực tế trên excel và misa hoàn toàn có thể tìm hiểu thêm thêm tại : Học kế toán trực tuyến 1 kèm 1

Source: https://mix166.vn

Category: Hỏi Đáp