Bài tập kế toán tiêu thụ thành phẩm có lời giải

Mục lục bài viết

Bài tập kế toán tiêu thụ thành phẩm có lời giải

Bài tập kế toán tiêu thụ thành phẩm có lời giải bao gồm các dạng bài tập trắc nghiệm và tự luận dành cho các bạn sinh viên hoặc người mới học kế toán thực hành muốn ôn luyện để chuẩn bị cho các kỳ thi cuối kỳ

Dạng tự luận bài tập kế toán tiêu thụ thành phẩm có lời giải

Bài 1 (ĐVT: 1000 đồng)

Bạn đang đọc: Bài tập kế toán tiêu thụ thành phẩm có lời giải

Tại doanh nghiệp M, tình hình đầu tháng 03/2009 như sau :

Tồn kho thành phẩm :

– Sản phẩm A : 23.000 chiếc, giá tiền trong thực tiễn 20 .

– Sản phẩm B : 30.000 chiếc, giá tiền thực tiễn 10 .

Hàng gửi bán 2 nghìn mẫu sản phẩm A, đang chờ công ty X gật đầu theo giá bán đơn vị chức năng chưa có thuế GTGT 10 % là 25 .

Trong tháng 03/2009 có những nhiệm vụ kinh tế tài chính phát sinh như sau :

1. Ngày 03/03 : Nhập kho từ bộ phận sản xuất 56.000 loại sản phẩm A theo giá tiền đơn vị chức năng thực tiễn là 21 ; 70.000 mẫu sản phẩm B theo giá tiền đơn vị chức năng thực tiễn là 9,8 .

Ngày 09/03 : Xuất bán trực tiếp 36.000 mẫu sản phẩm B cho công ty Z với giá đơn vị chức năng cả thuế GTGT 10 % là 14,3. Tiền hàng đã nhận 50 % bằng tiền mặt .

Ngày 15/03 : Số hàng gửi bán kỳ trước được công ty X gật đầu ¾. Số còn lại không được gật đầu, công ty đang gửi tại kho của công ty X .

Ngày 20/03 : Công ty vật tư P mua trực tiếp 20.000 loại sản phẩm A, giao dịch thanh toán bằng chuyển khoản qua ngân hàng sau khi trừ 1 % chiết khấu được hưởng. Biết giá bán đơn vị chức năng chưa có GTGT 10 % là 25 .

Ngày 25/03 : Công ty K trả lại 1.000 mẫu sản phẩm A đã bán kỳ trước vì chất lượng kém. Đơn vị đã kiểm nhận nhập kho và đồng ý giao dịch thanh toán tiền hàng cho công ty K theo giá bán cả thuế GTGT 10 % là 27,5. Biết giá vốn của lô hàng này là 20.000 .

Yêu cầu:

– Tính giá trong thực tiễn loại sản phẩm xuất kho theo chiêu thức trung bình cả kỳ dự trữ

– Định khoản những nhiệm vụ kinh tế tài chính phát sinh .

Bài 2 (ĐVT: 1000 đồng)

Doanh nghiệp A tính thuế GTGT theo chiêu thức khấu trừ. Trong kỳ có những nhiệm vụ kinh tế tài chính phát sinh như sau :

1. Nhập kho từ sản xuất một số ít thành phẩm theo tổng giá giao dịch thanh toán là 1.100.000 .

2. Nhập kho số loại sản phẩm thuê ngoài gia công, hoàn thành xong. Số tiền phải trả công ty F cả thuế GTGT 5 % là 21.000. Được biết giá thành công xưởng thực tiễn của số loại sản phẩm xuất kho từ tháng trước thuê công ty F gia công là 600.000 .

3. Xuất kho bán trực tiếp cho công ty H một số ít thành phẩm theo giá thanh toán giao dịch cả thuế GTGT 10 % là 880.000. Công ty H đã giao dịch thanh toán bằng giao dịch chuyển tiền sau khi trừ chiết khấu giao dịch thanh toán được hưởng 1 %. Được biết giá vốn hàng bán của lô hàng trên là 640.000 .

4. Xuất kho chuyển đến cho công ty I một số ít thành phẩm theo giá tiền sản xuất thực tiễn là 400.000 ; giá cả cả thuế GTGT 10 % là 528.000. Các ngân sách luân chuyển, bốc dỡ công ty đã chi bằng tiền mặt cả thuế GTGT 5 % là 4.200. Theo hợp đồng những ngân sách này do người mua chịu .

5. Xuất kho chuyển đến cho công ty T một số ít thành phẩm theo giá tiền sản xuất trong thực tiễn là 300.000 ; giá cả cả thuế GTGT 10 % là 440.000. Các ngân sách luân chuyển, bốc dỡ công ty đã chi bằng tiền mặt cả thuế GTGT 5 % là 4.200. Theo hợp đồng những ngân sách này do người bán chịu. Công ty T đã nhận được hàng và gật đầu giao dịch thanh toán 50 % hàng. Số hàng không được gật đầu công ty A đã tịch thu nhập kho .

6. Xuất trực tiếp tại bộ phận sản xuất một lô thành phẩm theo giá vốn là 400.000, để chuyển tới cho cơ sở đại lý L theo giá bán cả thuế GTGT 10 % là 528.000. Ngân sách chi tiêu luân chuyển bốc dỡ công ty L đã chi bằng tiền mặt là 2.100 cả thuế GTGT 5 %. Hoa hồng đại lý là 6 % .

7. Xuất kho một lô thành phẩm bán theo phương pháp trả góp cho người mua M với giá 75.115,213. Tại thời gian bán người mua M thanh toán giao dịch lần đầu bằng tiền mặt là 30.000. Số còn lại người mua M sẽ thanh toán giao dịch trong vòng 16 tháng tới với lãi suất vay 1 % / tháng, mỗi tháng 2.819,7 bằng tiền mặt. Biết giá cả thường thì có cả thuế GTGT 10 % của lô hàng là

71.500. Được biết giá vốn của lô hàng trên là 54.000 .

8. Công ty I đã nhận được hàng và đồng ý thanh toán giao dịch hàng loạt lô hàng ( kể cả ngân sách luân chuyển, bốc dỡ ) .

9. Cơ sở đại lý L đã bán được hàng loạt số hàng nhận đại lý bằng tiền mặt theo đúng giá lao lý và đã lập bảng kê sản phẩm & hàng hóa bán ra gửi cho công ty A. Công ty A đã lập hóa đơn GTGT về số hàng nói trên .

10. Đại lý L giao dịch thanh toán tiền hàng bằng giao dịch chuyển tiền sau khi trừ hoa hồng được hưởng .

Yêu cầu:

Định khoản những nhiệm vụ kinh tế tài chính phát sinh .

Bài giải:

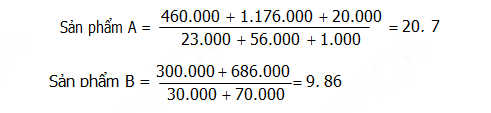

Bài 1

1. Giá thực tiễn mẫu sản phẩm xuất kho theo chiêu thức trung bình cả kỳ dự trữ :

2. Định khoản những nhiệm vụ kinh tế tài chính phát sinh :

1. Nợ TK 155 ( A ) : 1.176.000

Có TK 154 ( A ) : 1.176.000

Nợ TK 155 ( B ) : 686.000

Có TK 154 ( B ) : 686.000

2. Nợ TK 632 : 354.960

Có TK 155 ( B ) : 354.960

Nợ TK 131 : 514.800

Có TK 511 : 468.000

Có TK 3331 : 46.800

Nợ TK 111 : 257.400

Có TK 131 : 257.400

3. Nợ TK 632 : 30.000

Có TK 157 : 30.000

Nợ TK 131 : 41.250

Có TK 511 : 37.500

Có TK 3331 : 3.750

4. Nợ TK 632 : 414.000

Có TK 155 ( A ) : 414.000

Nợ TK 131 : 550.000

Có TK 511 : 500.000

Có TK 3331 : 50.000

Nợ TK 635 : 5.500

Có TK 131 : 5.500

Nợ TK 112 : 544.500

Có TK 131 : 544.500

5. Nợ TK 155 ( A ) : 20.000

Có TK 632 : 20.000

Nợ TK 531 : 25.000

Nợ TK 3331 : 2.500

Có TK 338 : 27.500

Bài 2

1. Nợ TK 155 : 1.100.000

Có TK 154 : 1.100.000

2. Nợ TK 154 : 20.000

Nợ TK 133 : 1.000

Có TK 331 : 21.000

Nợ TK 155 : 620.000

Có TK 154 : 620.000

3. Nợ TK 632 : 640.000

Có TK 155 : 640.000

Nợ TK 635 : 8.800

Nợ TK 112 : 871.200

Có TK 511 : 800.000

Có TK 3331 : 80.000

4. Nợ TK 157 : 400.000

Có TK 155 : 400.000

Nợ TK 138 : 4.200

Có TK 111 : 4.200

5. Nợ TK 157: 300.000

Có TK 155 : 300.000

6. Nợ TK 157 : 400.000

Có TK 154 : 400.000

7. Nợ TK 632 : 54.000

Có TK 155 : 54.000

Nợ TK 111 : 30.000

Nợ TK 131 : 45.115,213

Có TK 511 : 65.000

Có TK 3331 : 6.500

Có TK 3387 : 3.615,213

8. Nợ TK 632 : 400.000

Có TK 157 : 400.000

Nợ TK 131 ( I ) : 528.000

Có TK 511 : 480.000

Có TK 3331 : 48.000

9. Nợ TK 632 : 400.000

Có TK 157 : 400.000

Nợ TK 131 ( L ) : 528.000

Có TK 511 : 480.000

Có TK 3331 : 48.000

Nợ TK 632 : 150.000

Có TK 157 : 150.000

Nợ TK 131 : 220.000

Có TK 511 : 200.000

Có TK 3331 : 20.000

Nợ TK 641 : 4.000

Nợ TK 133 : 200

Có TK 111 : 4.200

Nợ TK 155 : 150.000

Có TK 157 : 150.000

10. Nợ TK 641 : 31.680

Có TK 131 ( L ) : 31.680

Nợ TK 112 : 496.320

Có TK 131 : 496.320

Dạng trắc nghiệm bài tập kế toán tiêu thụ thành phẩm

1. Chiết khấu thương mại là khoản

A. giảm trừ cho người mua do hàng bán kém phẩm chất, sai quy cách .

B.giảm giá niêm yết do khách mua hàng với số lượng lớn .

C.tiền thưởng cho người mua hàng do giao dịch thanh toán trong thời hạn được hưởng chiết khấu .

D.hoa hồng bán hàng .

2. Giảm giá hàng bán là khoản

A.giảm trừ cho người mua do hàng bán kém phẩm chất, sai quy cách .

B.giảm giá niêm yết do khách mua hàng với số lượng lớn .

C.tiền thưởng cho người mua hàng do giao dịch thanh toán trong thời hạn được hưởng chiết khấu .

D.hoa hồng bán hàng .

3. Đối với bên nhận đại lý, hoa hồng đại lý được hưởng được phản ánh vào

A.doanh thu bán hàng .

B.doanh thu hoạt động giải trí kinh tế tài chính .

C.thu nhập khác .

D.phải thu .

4. Giá vốn hàng bán là :

A.giá trong thực tiễn xuất kho của số mẫu sản phẩm đã bán .

B.chi phí sản xuất trong kỳ .

C.giá mua + ngân sách bán hàng .

D.giá xuất kho hàng bán + ngân sách bán hàng .

5. Hàng bán trả lại nhập kho được phản ánh theo

A.giá bán .

B.giá vốn .

C.giá mua .

D.giá ước tính .

6. Khi doanh nghiệp bán hàng trả góp, lãi của hàng bán trả góp được phản ánh vào A. TK 3387 .

B.TK 511 .

C.TK 515 .

D.TK 711 .

7. Đối với bên giao đại lý, hoa hồng đại lý trả cho bên nhận đại lý được phản ánh vào

A.chi phí bán hàng .

B.chi phí quản trị doanh nghiệp .

C.chi phí kinh tế tài chính .

D.chi phí khác .

Đáp án

1. Đáp án đúng là : B .

Vì : Câu vấn đáp a thuộc về giảm giá hàng bán ; câu vấn đáp c thuộc chiết khấu thanh toán giao dịch, câu c thuộc về ngân sách bán hàng ( với bên ký gửi ) hoặc lệch giá ( so với bên nhận đại lý ) .

2. Đáp án đúng là : A .

Vì : Nội dung vấn đáp như câu hỏi trắc nghiệm 1 .

3. Đáp án đúng là : A .

Vì : Theo lao lý nghi nhận hoa hồng đại lý so với bên nhận ký gửi .

4. Đáp án đúng là : A .

Vì : Câu vấn đáp a thuộc về ngân sách, câu vấn đáp b không có ý nghĩa kinh tế tài chính, câu vấn đáp c không tương thích vì có ngân sách bán hàng .

5. Đáp án đúng là : B .

Vì : Câu vấn đáp A thuộc về lệch giá, câu vấn đáp C không gồm có cả ngân sách chở về .

6. Đáp án đúng là : A .

Vì : Theo lao lý của thông tin 200 .

7.Đáp án đúng là: A.

Vì : Theo lao lý hiện hành, hoa hồng đại lý trả cho bên nhận đại lý được phản ánh vào ngân sách bán hàng .

Trên là 2 dạng bài tập kế toán tiêu thụ thành phẩm có lời giải dành cho những bạn đang học kế toán tổng hợp thực hành thực tế cho người mới khởi đầu, nếu bạn muốn tìm hiểu và khám phá một khóa học kế toán trực tuyến thực tiễn thì hoàn toàn có thể tìm hiểu thêm thêm về khóa học gia sư kế toán 1 kèm 1 do đội ngũ kế toán trưởng chuyên dịch vụ làm báo cáo giải trình kinh tế tài chính cho những doanh nghiệp ở những mô hình từ thương mại dịch vụ cho tới sản xuất, kiến thiết xây dựng .

Để làm được bài tập kế toán tiêu thụ thành phẩm bạn cần nắm vững nguyên tắc kế toán hoàn toàn có thể tìm hiểu thêm để luyện thêm : Bài tập nguyên tắc kế toán

Source: https://mix166.vn

Category: Hỏi Đáp